Ketika negara ingin menghentikan kebocoran kekayaan alam, mengapa jawaban yang tepat bukan membuat perusahaan dagang baru — melainkan membersihkan penjaga gerbangnya. —

Wacana Danantara Sumber Daya Indonesia sebagai eksportir tunggal dinilai tidak tepat sasaran dalam mengatasi kebocoran ekspor komoditas strategis. Masalah utamanya terletak pada kegagalan pengawasan sistemik di Direktorat Jenderal Bea dan Cukai. Pengalaman sejarah membuktikan bahwa pelibatan verifikasi pihak ketiga secara independen jauh lebih efektif dalam menekan korupsi struktural.

Reformasi seharusnya berfokus pada pengurangan diskresi petugas melalui digitalisasi dan penguatan akuntabilitas, bukan menciptakan monopoli perdagangan baru. Penggunaan data terpusat dan sistem inspeksi profesional dapat meningkatkan penerimaan negara tanpa mengganggu ekosistem bisnis. Solusi berkelanjutan memerlukan perbaikan integritas pada lembaga pengawas pintu gerbang ekspor guna menjamin transparansi nasional.

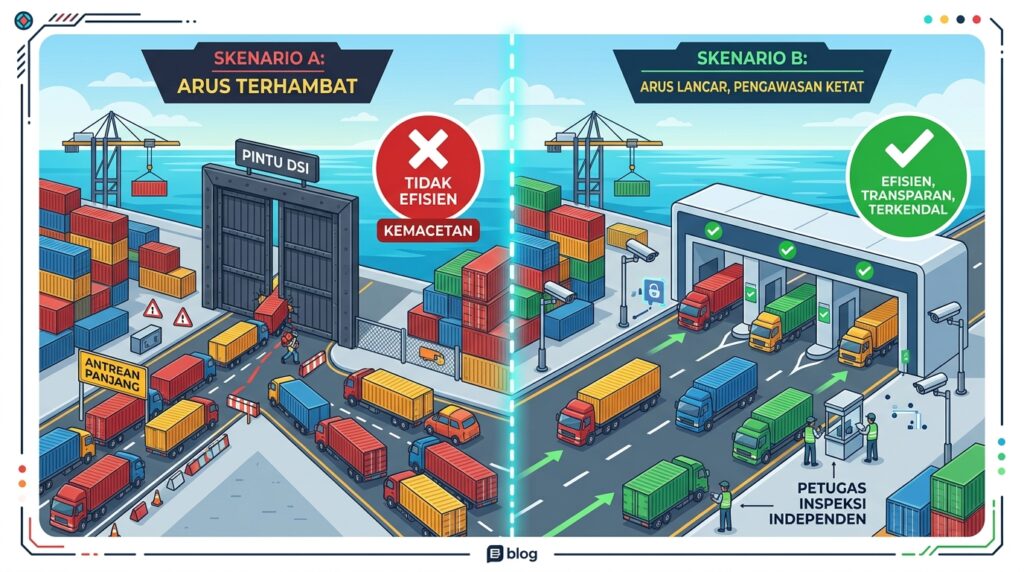

Ada sebuah analogi sederhana yang bisa membantu kita memahami polemik DSI dan ekspor satu pintu. Bayangkan sebuah gedung apartemen yang sering kemasukan pencuri. Pengelola gedung tahu ada masalah: satpam di pintu depan sering bisa “diajak bicara” oleh orang luar. Solusi yang logis tentu memperbaiki sistem keamanan dan mengganti satpam yang bermasalah. Tapi yang dilakukan pengelola justru mendirikan perusahaan logistik sendiri dan mewajibkan semua penghuni mengirim dan menerima barang hanya melalui perusahaan itu — dengan harapan bahwa jika semua arus barang dikontrol satu pihak, pencurian akan berhenti. Yang terjadi kemudian bisa ditebak: penghuni frustrasi, biaya naik, pengiriman terlambat, dan pencurian belum tentu berhenti karena satpam lama masih duduk di pintu yang sama.

Inilah, secara substansial, yang sedang terjadi dalam wacana Danantara Sumber Daya Indonesia (DSI) sebagai eksportir tunggal komoditas strategis. Dan ironisnya, Indonesia sebenarnya pernah punya pengalaman sangat relevan — justru dari era Soeharto — yang menunjukkan bahwa pendekatan yang jauh lebih sederhana, murah, dan terbukti efektif sudah pernah dicoba.

Salah Diagnosis, Salah Resep

Mari kita mulai dari pertanyaan paling mendasar: apa sebenarnya masalah yang hendak dipecahkan? Dari berbagai sumber dan analisis, teridentifikasi tiga modus utama kebocoran ekspor sumber daya alam Indonesia. Pertama, under-invoicing — volume atau harga ekspor dilaporkan lebih rendah sehingga royalti dan pajak yang dibayarkan mengecil. Kedua, misinvoicing — kode klasifikasi barang (HS code) dimanipulasi agar komoditas yang seharusnya dibatasi bisa lolos sebagai barang bebas ekspor. Ketiga, transfer pricing — penjualan ke perusahaan afiliasi sendiri di yurisdiksi pajak rendah seperti Singapura, sehingga keuntungan besar tercatat di luar negeri.

Ketiga modus ini memiliki satu kesamaan yang sering luput dari pembahasan publik: semuanya hanya bisa terjadi jika mekanisme pengawasan di titik keluar barang gagal berfungsi. Dan lembaga yang bertanggung jawab atas pengawasan di titik itu adalah Direktorat Jenderal Bea dan Cukai. Dengan kata lain, DSI sebagai eksportir tunggal adalah jawaban untuk pertanyaan yang salah. Pertanyaan yang benar bukan “siapa yang harus mengekspor?” melainkan “mengapa penjaga gerbang ekspor-impor kita tidak bekerja?”

Sejarah yang Terlupakan: Ketika Soeharto Membekukan Bea Cukai

Di sinilah sejarah memberikan pelajaran yang sangat berharga — dan sayangnya tampak terlupakan oleh para pembuat kebijakan hari ini.

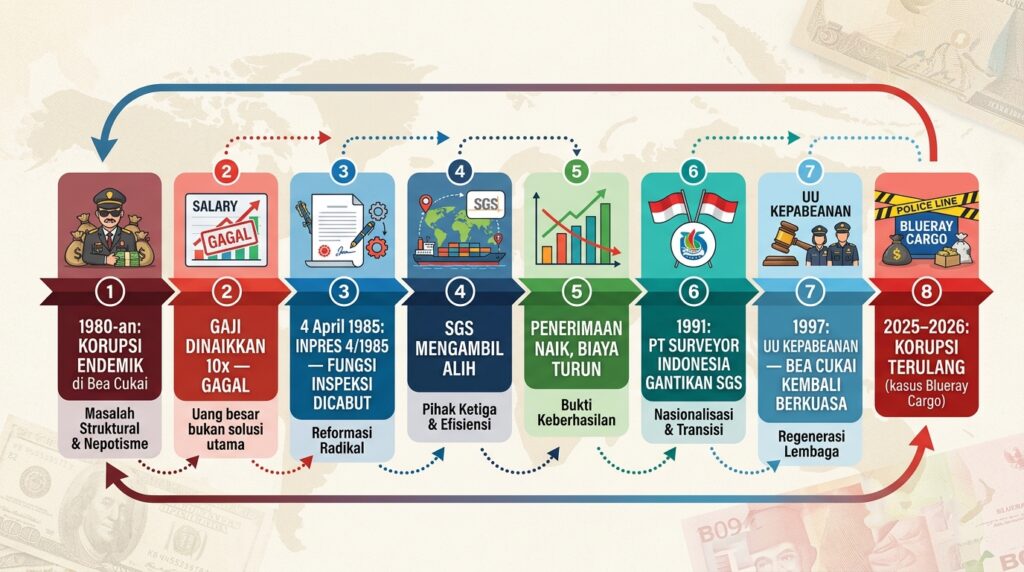

Pada awal 1980-an, korupsi di Bea Cukai Indonesia sudah bersifat endemik. Menurut studi kasus yang disusun oleh Johns Hopkins SAIS dan Stanford University, korupsi mengambil dua bentuk utama. Yang pertama adalah kolusi antara petugas Bea Cukai dan importir untuk under-invoicing: kedua pihak bersepakat bahwa importir membayar, misalnya, hanya 60% dari bea yang seharusnya, lalu memberikan 15% tambahan sebagai suap kepada petugas. Negara kehilangan 25% dari setiap transaksi. Yang kedua adalah pemerasan langsung — petugas sengaja menunda proses clearance barang untuk memaksa importir membayar “uang pelicin.”

Pemerintah sudah mencoba berbagai pendekatan konvensional. Petugas yang tertangkap dipecat dan ditangkap. Dalam satu eksperimen yang cukup dramatis, gaji petugas Bea Cukai dinaikkan hingga sepuluh kali lipat gaji pegawai negeri sipil biasa — menjadikan mereka salah satu kelompok PNS bergaji tertinggi di Indonesia. Tidak ada yang berhasil. Korupsi tetap berjalan karena insentif strukturalnya terlalu kuat.

Akhirnya, pada 4 April 1985, Presiden Soeharto mengambil langkah yang pada masanya dianggap sangat radikal. Melalui Instruksi Presiden No. 4 Tahun 1985, ia mencabut fungsi inspeksi kepabeanan dari Bea Cukai dan menyerahkannya kepada Société Générale de Surveillance (SGS), perusahaan inspeksi dan verifikasi asal Swiss yang didirikan tahun 1878. Ini bukan reformasi parsial — ini adalah pembekuan fungsi inti sebuah lembaga negara dan penyerahannya kepada pihak ketiga independen.

Bagaimana Sistem SGS Bekerja — dan Mengapa Berhasil

Mekanisme yang diterapkan SGS sebenarnya elegan dalam kesederhanaannya. Semua pengiriman barang senilai lebih dari US$5.000 diperiksa oleh SGS di negara asal, sebelum barang dikirim ke Indonesia. SGS memverifikasi volume, nilai, dan klasifikasi barang, lalu menerbitkan dokumen yang disebut Clean Report of Finding (CRF). Dokumen ini dikirim langsung ke Kementerian Keuangan Indonesia — tanpa melewati tangan Bea Cukai di pelabuhan.

Dengan sistem ini, pemerintah memiliki sumber data independen untuk mencocokkan apa yang dilaporkan importir dengan apa yang sebenarnya dikirim. Petugas Bea Cukai kehilangan diskresi untuk menentukan sendiri nilai dan klasifikasi barang — dan dengan hilangnya diskresi itu, hilang pula ruang untuk meminta suap.

Hasilnya cukup mengesankan. Penerimaan bea masuk meningkat signifikan, biaya impor turun karena berkurangnya suap dan penundaan, dan yang tak kalah penting, prediktabilitas meningkat drastis. Importir dan eksportir akhirnya bisa menghitung waktu dan biaya clearance dengan kepastian yang sebelumnya mustahil. Komunitas bisnis, yang selama bertahun-tahun menjadi korban pemerasan terselubung, umumnya menyambut baik sistem baru ini.

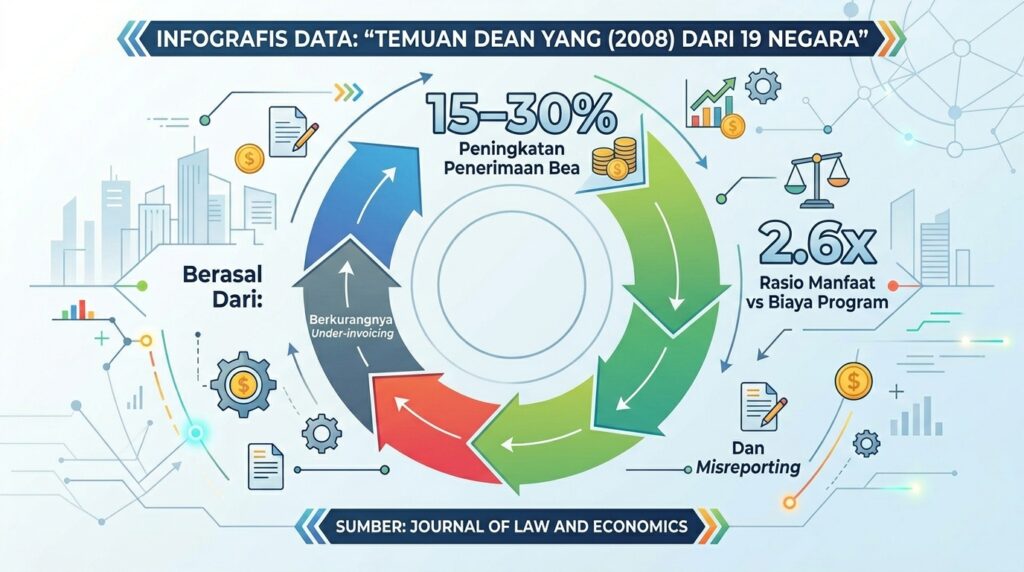

Yang lebih menarik, pengalaman Indonesia bukan kasus terisolasi. Dean Yang, profesor ekonomi dari University of Michigan, pada tahun 2008 menerbitkan studi berjudul “Integrity for Hire” yang menganalisis dampak program preshipment inspection serupa di 19 negara berkembang di Afrika, Asia, dan Amerika Latin. Temuannya kuat dan konsisten: program PSI meningkatkan penerimaan bea masuk sebesar 15 hingga 30 persen, dengan rasio biaya-manfaat yang sangat baik — peningkatan penerimaan dalam lima tahun pertama rata-rata 2,6 kali lipat biaya program. Yang menyimpulkan bahwa penyebab utama peningkatan ini adalah penurunan pemalsuan dokumen impor, berkurangnya under-invoicing, dan menurunnya misreporting klasifikasi barang. Persis modus-modus yang kini coba diatasi melalui DSI.

Mengapa SGS Berakhir — dan Apa yang Terjadi Setelahnya

Jika sistem SGS berhasil, mengapa dihentikan? Jawabannya bukan karena reformasi Bea Cukai sudah tuntas. Setelah sekitar enam tahun, pemerintah mengalihkan peran kontraktor utama ke PT Surveyor Indonesia (SI) — meskipun dalam praktiknya SI tetap men-subkontrakkan banyak inspeksi fisik, terutama yang dilakukan di luar negeri, kembali kepada SGS. Kemudian dengan berlakunya UU Kepabeanan No. 10 Tahun 1995, wewenang inspeksi dikembalikan sepenuhnya ke Bea Cukai pada 1997.

Keputusan ini didorong oleh tiga faktor yang bersifat politis, bukan teknis. Pertama, tekanan nasionalis di DPR yang menganggap fungsi kepabeanan adalah kedaulatan negara dan tidak boleh diserahkan ke perusahaan asing. Kedua, resistensi internal Bea Cukai sendiri yang merasa dimarjinalkan dan integritasnya dipertanyakan secara publik. Ketiga — dan ini bagian yang jarang dibicarakan — tekanan dari jaringan bisnis kroni Soeharto yang justru diuntungkan oleh sistem lama di mana suap bisa “mengatur” proses kepabeanan sesuai kepentingan mereka.

Sejarah kemudian membuktikan bahwa pengembalian wewenang ke Bea Cukai tanpa reformasi struktural yang tuntas hanya mengembalikan masalah lama. Dan buktinya ada di depan mata kita hari ini.

2026: Sejarah Berulang dengan Wajah Baru

Pada Februari 2026, KPK melakukan operasi tangkap tangan di lingkungan Direktorat Jenderal Bea dan Cukai. Kasus yang terungkap melibatkan jaringan suap berskala besar: total Rp61,3 miliar dalam bentuk dolar Singapura mengalir dari pemilik perusahaan kargo kepada pejabat DJBC agar barang-barang impor bisa melewati proses pengawasan dengan mudah. Nama Dirjen Bea Cukai sendiri muncul dalam dakwaan, disebut menerima suap sekitar Rp2,97 miliar. KPK mengidentifikasi sekitar 20 perusahaan forwarder di berbagai pelabuhan Indonesia yang terlibat dalam jaringan serupa.

Kasus ini bukan insiden terisolasi. Menteri Keuangan Purbaya Yudhi Sadewa pada November 2025 sudah secara eksplisit mengancam akan membekukan 16.000 pegawai Bea Cukai dan menggantinya dengan SGS — persis mengulangi skenario 1985 — jika reformasi tidak menunjukkan hasil dalam satu tahun. Dirjen Bea Cukai merespons dengan menyebut periode 1985–1995 sebagai “sejarah kelam” yang tidak ingin terulang.

Ironisnya, justru karena reformasi internal selama empat dekade terakhir belum pernah benar-benar berhasil, sejarah itu terus berulang. Ini bukan soal individu yang kebetulan korup — ini adalah masalah struktural.

Mengapa Masalah Ini Tidak Pernah Selesai: Tiga Teori yang Menjelaskan

Untuk memahami mengapa korupsi Bea Cukai begitu persisten, ada tiga kerangka teori yang sangat relevan.

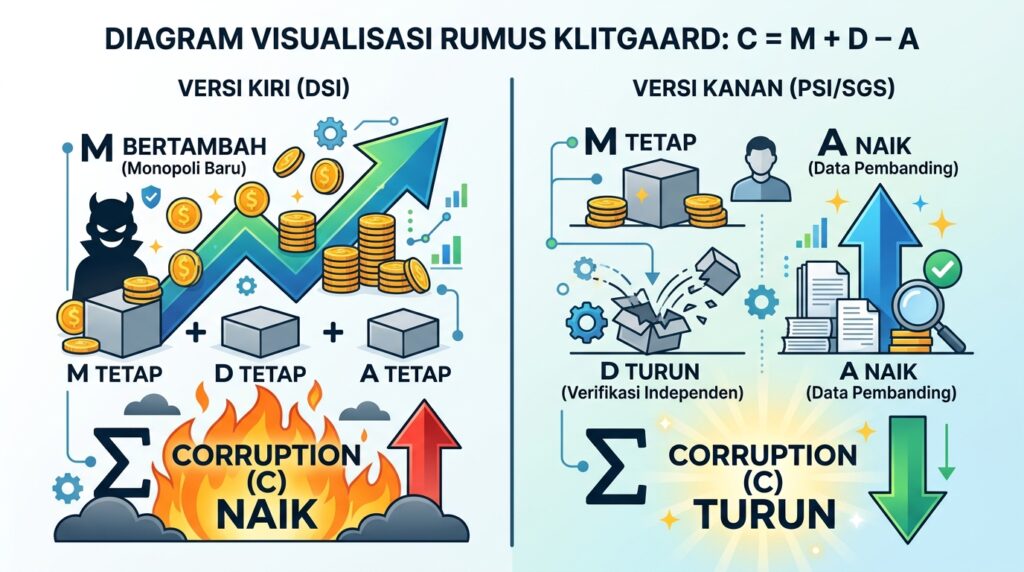

Robert Klitgaard, dalam bukunya Controlling Corruption (1988), merumuskan persamaan yang terkenal: Korupsi = Monopoli + Diskresi – Akuntabilitas. Bea Cukai memiliki monopoli atas pintu keluar-masuk barang, diskresi besar dalam menentukan nilai dan klasifikasi barang, dan akuntabilitas yang lemah. Ketiga elemen ini membentuk lingkungan yang sempurna untuk korupsi. Dan di sinilah letak kontras mendasar: DSI sebagai eksportir tunggal justru menambah satu monopoli baru ke dalam sistem, tanpa mengurangi diskresi petugas Bea Cukai atau meningkatkan akuntabilitas. Sementara sistem SGS/PSI bekerja dengan cara yang tepat sasaran — mengurangi diskresi melalui verifikasi independen dan meningkatkan akuntabilitas melalui data pembanding yang tidak bisa dimanipulasi.

Douglass North, penerima Nobel Ekonomi, melalui karyanya Institutions, Institutional Change and Economic Performance (1990), menunjukkan bahwa institusi yang korup cenderung mempertahankan korupsi melalui apa yang disebut path dependence — aktor-aktor di dalam sistem sudah beradaptasi dan mendapat manfaat dari status quo sehingga resistensi terhadap perubahan sangat kuat. Bea Cukai Indonesia menunjukkan path dependence klasik: dari era Sukarno (jabatan diisi oleh eks-milisi tanpa pelatihan), ke era Soeharto (korupsi sistemik yang membiayai patronase politik), hingga era reformasi (korupsi berlanjut meski berganti rezim dan berkali-kali dijanjikan pembenahan).

George Stigler, dalam teorinya tentang regulatory capture (1971), menjelaskan bagaimana regulator bisa “ditangkap” oleh pihak yang seharusnya diaturnya. Dalam kasus Bea Cukai, importir dan eksportir yang membayar suap secara efektif menjadi co-regulator melalui kolusi. DSI tidak menyelesaikan masalah capture ini — ia hanya memindahkan titiknya dari Bea Cukai ke sebuah BUMN baru yang, berdasarkan pengalaman BUMN Indonesia lainnya, sama sekali tidak kebal terhadap proses serupa.

Apa yang Seharusnya Dilakukan: Lima Rekomendasi Ringkas

Berdasarkan preseden historis, bukti empiris lintas negara, dan kerangka teori di atas, ada lima langkah yang lebih tepat sasaran dibanding menjadikan DSI sebagai eksportir tunggal.

Pertama, reposisi DSI dari pedagang menjadi pusat data dan pengawasan. DSI tidak perlu membeli dan menjual komoditas. Ia cukup mewajibkan semua transaksi ekspor komoditas strategis menggunakan Letter of Credit (LC) yang datanya terpusat dan real-time, mencocokkannya secara otomatis dengan harga referensi global seperti Platts, Argus, atau Bursa Malaysia untuk CPO, dan mengintegrasikan data Bea Cukai, perpajakan, dan perbankan dalam satu platform. Ini menciptakan single window informasi — bukan single window perdagangan.

Kedua, reaktivasi model inspeksi pihak ketiga independen untuk ekspor komoditas strategis, mengacu langsung pada preseden Inpres 4/1985 dan bukti empiris Dean Yang. Libatkan konsorsium SGS, Sucofindo, dan Surveyor Indonesia sebagai pemeriksa fisik di titik-titik ekspor. Terapkan sistem Clean Report of Finding yang dikirim langsung ke DSI dan otoritas pajak — bukan melalui Bea Cukai. Model konsorsium ini menjaga keseimbangan antara kredibilitas internasional dan kemandirian domestik.

Ketiga, reformasi struktural Bea Cukai dengan mengaplikasikan rumus Klitgaard secara langsung. Kurangi monopoli dengan memecah fungsi — pisahkan unit penilaian, unit inspeksi fisik, dan unit clearance agar tidak ada satu unit yang mengendalikan seluruh rantai. Kurangi diskresi dengan mendigitalisasi penuh proses penetapan nilai dan klasifikasi barang menggunakan algoritma berbasis harga global, di mana petugas hanya bisa menyetujui atau menolak dengan justifikasi tertulis yang tercatat permanen. Tingkatkan akuntabilitas melalui rotasi wajib setiap 18–24 bulan untuk posisi rawan, lifestyle audit berkala, dan kanal pelaporan langsung ke KPK tanpa harus melewati hierarki internal DJBC.

Keempat, terapkan rezim sanksi dua lapis. Untuk pelanggaran masa lalu, hitung kerugian negara dari data historis menggunakan harga referensi global, lalu kenakan denda finansial proporsional sebagai settlement yang realistis tanpa menghancurkan pelaku usaha. Untuk pelanggaran ke depan setelah sistem baru berlaku, tetapkan bahwa setiap under-invoicing atau misinvoicing yang terdeteksi dikenai sanksi pidana korupsi — baik bagi eksportir maupun petugas Bea Cukai yang terlibat.

Kelima, dan ini prinsip yang paling penting untuk diingat: negara tidak perlu menjadi pedagang untuk mengetahui berapa harga yang benar. Yang dibutuhkan adalah data yang akurat dari LC terpusat dan CRF pihak ketiga, pembanding yang kredibel dari harga referensi global, penjaga gerbang yang bersih dari reformasi Bea Cukai yang sungguh-sungguh, dan konsekuensi yang nyata bagi pelanggar.

Pelajaran Terbesar: Kita Sudah Pernah Tahu Jawabannya

Ada sesuatu yang ironis — dan agak menyedihkan — dalam seluruh perdebatan ini. Indonesia bukan sedang menghadapi masalah yang belum pernah ditemui siapa pun. Kita sudah pernah punya preseden domestik yang berhasil pada 1985. Studi akademis di 19 negara berkembang sudah mengkonfirmasi efektivitas pendekatan serupa. Bahkan Menteri Keuangan saat ini sudah menyebut kemungkinan mengulangi langkah yang sama. Semua puzzle-nya ada di atas meja — tinggal disusun.

Yang dibutuhkan bukan BUMN pedagang baru senilai Rp400 triliun yang harus mengelola ribuan kontrak, ribuan pembeli, dan ribuan hedging mata uang. Yang dibutuhkan adalah Bea Cukai yang bersih dan sistem verifikasi independen yang membuat manipulasi menjadi terlalu mahal dan terlalu berisiko untuk dicoba. Rumusnya sudah ada: kurangi monopoli, kurangi diskresi, tingkatkan akuntabilitas. Datanya sudah ada: PSI meningkatkan penerimaan 15–30% dengan biaya yang terbayar 2,6 kali lipat. Pengalamannya sudah ada: Indonesia sendiri pernah melakukannya selama satu dekade.

Yang belum ada — dan ini selalu menjadi bagian tersulit — adalah kemauan politik untuk mengarahkan reformasi ke titik yang benar, yaitu ke Bea Cukai, bukan ke ekosistem perdagangan yang justru menjadi penopang perekonomian.

Sebagaimana pepatah dalam artikel sebelumnya: ambil ikan, jangan keruhkan airnya. Atau dalam konteks analisis ini: bersihkan penjaga gerbangnya, jangan ganti seluruh jalannya.

Artikel ini mengacu pada studi Dean Yang, “Integrity for Hire” (Journal of Law and Economics, 2008); studi kasus Johns Hopkins SAIS & Stanford tentang reformasi kepabeanan Indonesia; kerangka Klitgaard (1988), North (1990), dan Stigler (1971); serta fakta terkini dari dakwaan KPK dalam kasus suap DJBC–Blueray Cargo (2026).