Mengapa menutup kebocoran sumber daya alam tidak sesederhana memasang satu keran baru — dan apa yang sebaiknya dilakukan?

Masih membahas wacana pembentukan Danantara Sumber Daya Indonesia (DSI) bertujuan menutup kebocoran kekayaan alam dari praktik manipulasi ekspor komoditas strategis. Rencana menjadikannya eksportir tunggal ini ternyata menghadapi tantangan besar terkait kompleksitas perdagangan global, kebutuhan modal masif, serta risiko terhadap kepercayaan pasar dan iklim investasi nasional.

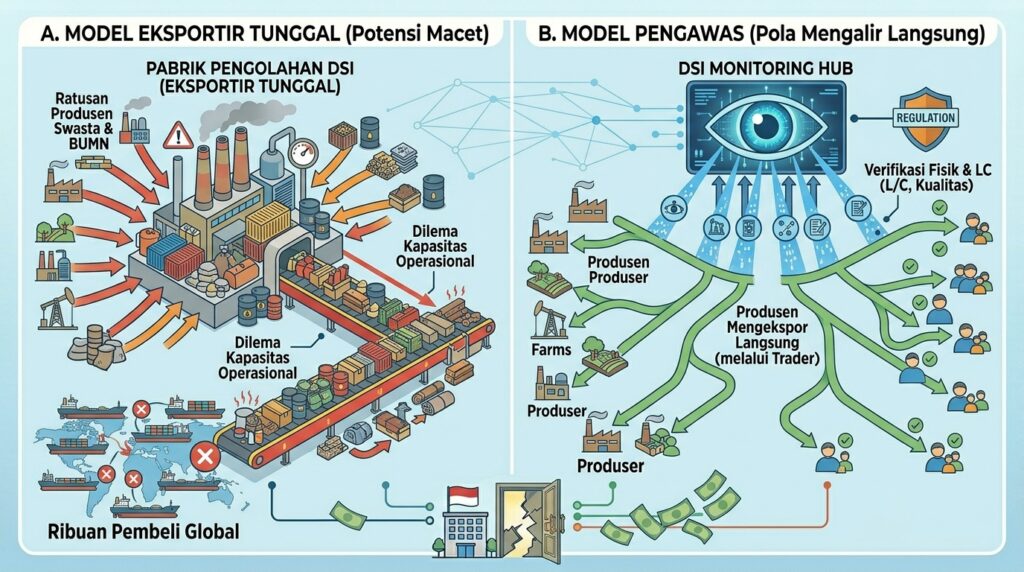

Bayangkan Anda mengelola kebun buah yang luas. Setiap hari, truk-truk pengangkut keluar-masuk membawa hasil panen ke berbagai pasar. Suatu hari Anda curiga bahwa sebagian sopir mencatat muatan lebih sedikit dari yang sebenarnya, mengantongi selisihnya. Reaksi pertama yang mungkin terlintas: ganti semua sopir dengan satu orang kepercayaan, dan semua pengiriman harus lewat dia. Masalahnya, satu orang itu harus tahu rute ke seluruh pasar, mengenal ribuan pembeli, menguasai negosiasi harga, mengurus asuransi, dan memastikan buah tidak busuk di jalan. Kurang lebih inilah dilema yang dihadapi Indonesia dalam wacana pembentukan Danantara Sumber Daya Indonesia (DSI) dan kebijakan ekspor satu pintu.

Awal Mula: Pidato Presiden dan Pertanyaan yang Belum Terjawab

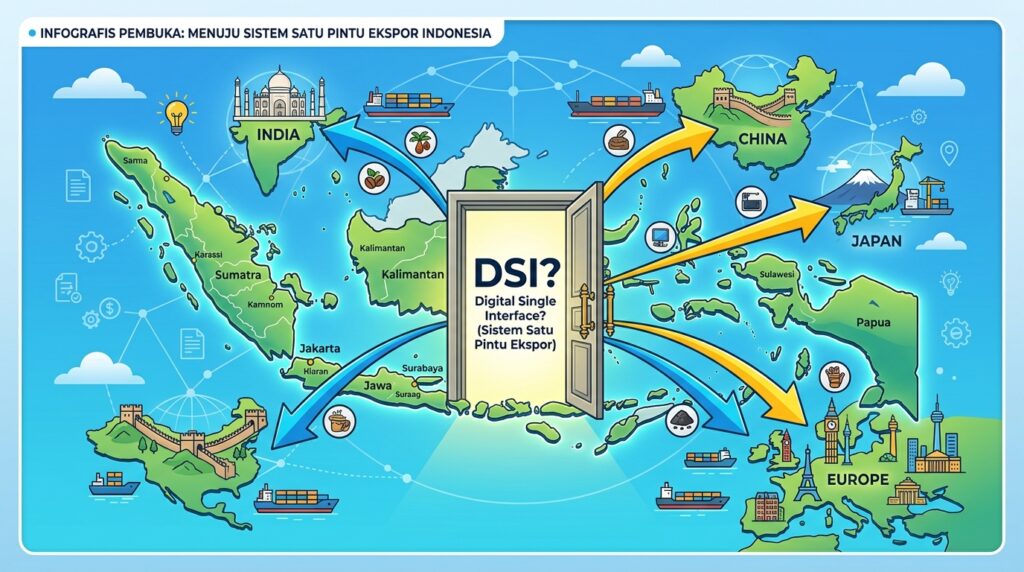

Pada 20 Mei lalu, Presiden Prabowo memperkenalkan gagasan pembentukan DSI sebagai BUMN yang akan menangani ekspor komoditas strategis — CPO (minyak sawit), batubara, dan ferro alloy. Tujuannya jelas dan sulit dibantah: menutup kebocoran kekayaan alam yang selama ini menggerogoti penerimaan negara. Indonesia diperkirakan memiliki shadow economy sebesar 23,8% dari PDB atau sekitar 5.500 triliun (Ernst & Young,2025). Di dalamnya bercampur bisnis narkoba, pinjaman daring ilegal, produk palsu, barang selundupan, dan — yang paling relevan untuk pembahasan ini — manipulasi ekspor sumber daya alam.

Masalahnya, detail kebijakan belum dibahas matang. Bahkan di level kabinet pun sempat terjadi kebingungan: apakah DSI akan menjadi lembaga pengawas (monitoring body) atau eksportir tunggal (sole exporter)? Menteri ekonomi sempat menyebut DSI sebagai lembaga monitoring, lalu pernyataan itu diralat. Ketidakjelasan ini bukan sekadar masalah komunikasi — ia langsung berdampak pada kepercayaan pasar. Harga saham perusahaan-perusahaan di sektor terkait merosot, dan kecemasan merebak di kalangan pelaku usaha serta investor.

Memahami Akar Masalah: Tiga Modus Kebocoran

Sebelum menilai solusi yang ditawarkan, kita perlu memahami dulu masalah yang hendak dipecahkan. Kebocoran dalam ekspor sumber daya alam Indonesia terutama terjadi melalui tiga mekanisme.

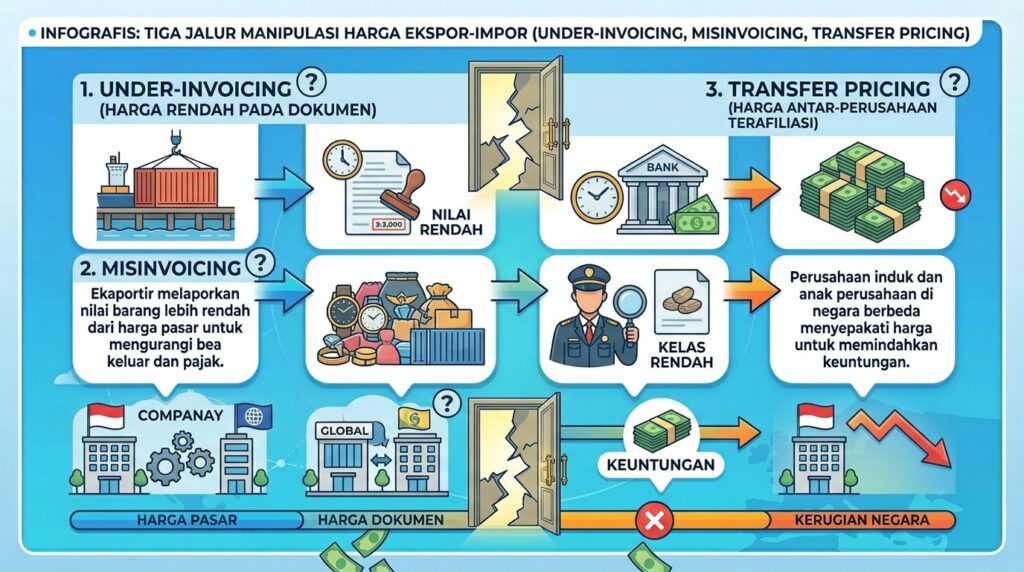

Pertama, under-invoicing: volume atau harga ekspor dilaporkan lebih rendah dari kenyataan sehingga royalti, pajak ekspor, dan pajak penghasilan badan yang dibayarkan menjadi lebih kecil. Bayangkan satu kapal membawa 10.000 ton batubara, tetapi dokumennya hanya mencatat 8.000 ton — selisih 2.000 ton itu “menguap” dari catatan negara.

Kedua, misinvoicing: kode klasifikasi barang (HS code) dimanipulasi agar komoditas yang seharusnya terkena larangan atau pembatasan ekspor tercatat sebagai barang yang bebas diekspor. Motif utamanya bukan soal pajak, melainkan menghindari aturan.

Ketiga, transfer pricing: produsen menjual ke perusahaan afiliasi miliknya sendiri di luar negeri — biasanya di Singapura — dengan harga di bawah pasar. Perusahaan di Singapura kemudian menjual ke pembeli akhir di Cina atau Jepang dengan harga sebenarnya. Hasilnya, laba besar tercatat di Singapura yang tarif pajaknya lebih rendah, sementara devisa tersimpan di luar negeri.

Penting dicatat bahwa praktik-praktik ini tidak dilakukan oleh semua pelaku. Banyak eksportir menjalankan usaha secara benar. Namun cukup banyak pula yang memanfaatkan celah, dan akumulasi kerugian negara tidaklah kecil.

Mengapa Transfer Pricing Makin Marak?

Ada evolusi menarik di sini. Pada awalnya, margin perdagangan komoditas Indonesia banyak dinikmati oleh trader asing — perusahaan dagang internasional yang membeli dari produsen Indonesia lalu menjual ke pasar global. Karena mereka bukan pihak terafiliasi dengan produsen, secara teknis ini bukan transfer pricing.

Seiring waktu, pengusaha Indonesia melihat betapa besarnya margin yang dinikmati trader asing tersebut. Dengan pengalaman yang makin matang, mereka mulai mendirikan perusahaan trading sendiri di luar negeri, khususnya di Singapura. Ketika produsen menjual ke perusahaan miliknya sendiri di negara lain, hubungan itu berubah menjadi transaksi antar pihak terafiliasi — dan perbedaan harga di antara keduanya menjadi persoalan transfer pricing. Margin tipis sebagai kompensasi atas jasa dan risiko trader memang wajar. Yang menjadi masalah adalah ketika selisih harga sengaja dibuat besar semata-mata untuk memindahkan keuntungan ke yurisdiksi dengan pajak rendah.

Kompleksitas yang Sering Diremehkan: Dunia Trader Komoditas

Di sinilah diskusi mulai menarik — dan sering kali kurang dipahami oleh publik maupun pembuat kebijakan. Perdagangan komoditas bukan sekadar “beli di sini, jual di sana.” Fungsi trader jauh lebih kompleks dan bernilai tambah tinggi.

Ambil contoh CPO. Kelapa sawit dipanen terus-menerus sepanjang tahun, sementara permintaan pasar berfluktuasi. Keterlambatan pengiriman seminggu saja bisa menyebabkan fermentasi dan kerusakan mutu. Tugas trader adalah menjadikan aliran barang ini seamless — memastikan produksi selalu terserap oleh pasar, apa pun kondisinya. Mereka harus mencari pembeli di berbagai negara dengan strategi bisnis, kerangka hukum, mata uang, dan budaya negosiasi yang berbeda-beda: India, Vietnam, Cina, dan seterusnya.

Di sisi keuangan, kompleksitasnya tidak kalah besar. Setiap transaksi melibatkan banyak mata uang yang harus di-hedge agar fluktuasi nilai tukar tidak menggerus keuntungan. Risiko harga komoditas dikelola melalui pasar derivatif. Banyak trader memilih berbasis di Singapura bukan semata-mata karena pajak rendah, tetapi karena fasilitas hedging lebih lengkap, biaya transaksi lebih murah, dan produk keuangan seperti lindung nilai rupiah–yuan lebih tersedia dibanding di Jakarta. Sebuah kantor trading di Singapura bisa mempekerjakan 30–40 orang spesialis dengan jejaring di berbagai negara, dan posisi kunci di sektor ini bergaji sangat tinggi — mencerminkan betapa langka dan mahalnya keahlian yang dibutuhkan.

DSI sebagai Eksportir Tunggal: Seberapa Realistis?

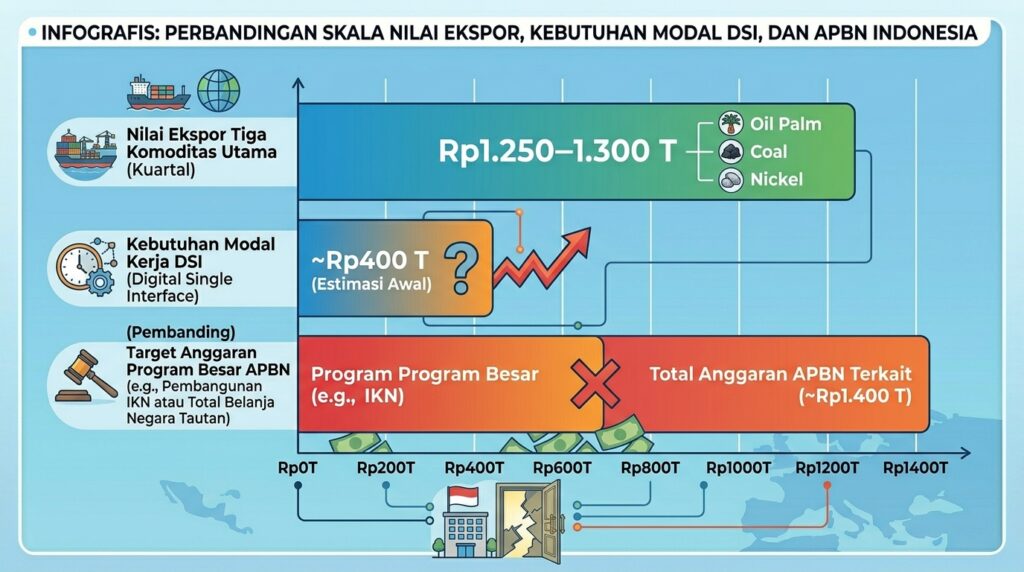

Dengan gambaran kompleksitas di atas, mari kita bayangkan apa yang harus dilakukan DSI jika benar-benar menjadi eksportir tunggal. Jumlah produsen dan eksportir CPO, batubara, serta ferro alloy diperkirakan mencapai 600 hingga 900 perusahaan, dengan ribuan pembeli di luar negeri yang masing-masing punya spesifikasi teknis, aturan hukum, dan preferensi berbeda. Tiga komoditas ini menyumbang sekitar 25% total ekspor Indonesia, bernilai sekitar Rp1.250–1.300 triliun per tahun.

Dari sisi permodalan, perusahaan trading baru biasanya membutuhkan modal kerja sekitar 40% dari nilai penjualan, sementara perusahaan besar yang sudah mapan memerlukan sekitar 25–30%. Dengan asumsi rata-rata 30%, DSI akan memerlukan modal kerja sekitar Rp400 triliun per tahun. Dari mana uang itu akan datang? Kekhawatiran yang muncul adalah bahwa beban ini pada akhirnya akan jatuh ke bank-bank BUMN (Himbara), yang sudah punya segudang tanggung jawab lain.

Selain modal, DSI harus mengelola ribuan kontrak hedging mata uang dan derivatif dengan kecepatan dan presisi yang sama dengan trader profesional. Ini bukan kemampuan yang bisa dibangun dalam semalam — atau bahkan dalam beberapa tahun.

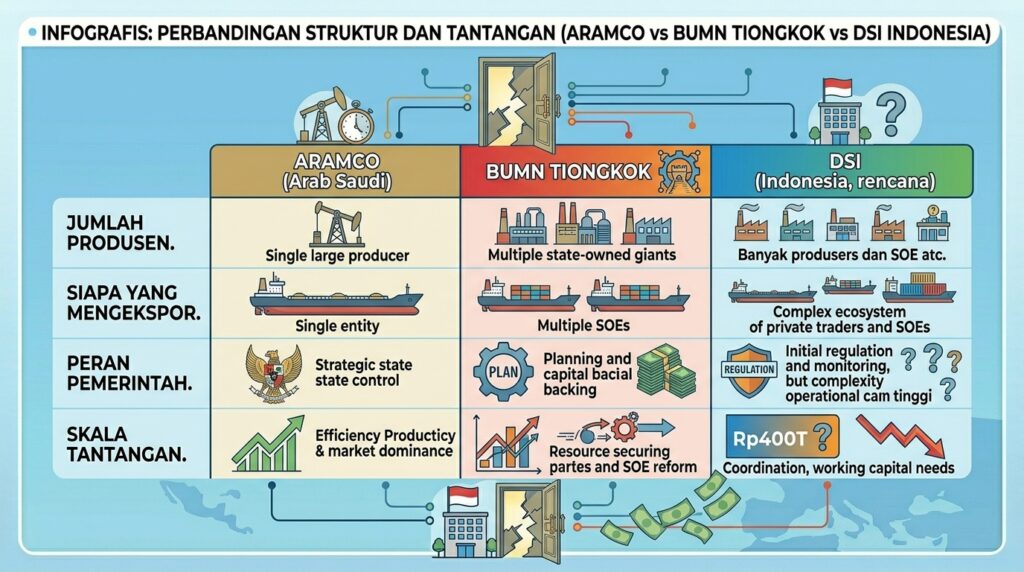

Aramco dan BUMN Tiongkok: Bukan Perbandingan yang Tepat

Untuk memperkuat narasinya, pemerintah sempat merujuk keberhasilan Aramco di Arab Saudi dan BUMN di Tiongkok sebagai bukti bahwa konsep “satu pintu” bisa berhasil. Sayangnya, analogi ini kurang tepat.

Aramco memang mengekspor hampir seluruh minyak Arab Saudi, tetapi ada satu fakta krusial: sekitar 99% produksi minyak di negara itu berasal dari Aramco sendiri. Jadi yang diekspor adalah barang miliknya sendiri — bukan hasil pengumpulan dari ratusan produsen independen. Aramco tidak berperan sebagai “kolektor nasional” dari banyak perusahaan; produsen lain hanya sangat kecil dan “nebeng” ekspor melalui infrastruktur Aramco.

Di Tiongkok, untuk mineral jarang dan energi strategis, terdapat puluhan BUMN yang masing-masing mengekspor produk mereka sendiri. Tidak ada satu badan tunggal yang menampung seluruh produksi nasional lalu menjualnya ke dunia. Kontrol pemerintah dilakukan melalui kepemilikan saham di masing-masing BUMN, bukan lewat monopoli ekspor satu lembaga. Perbedaan struktur ini sangat fundamental dan membuat perbandingan dengan DSI menjadi kurang relevan.

Kecemasan di Tiga Sisi: Produsen, Investor, dan Pembeli

Dampak wacana ini terasa di tiga kelompok sekaligus. Bagi pemilik tambang batubara dan kebun CPO, ekspor adalah “nyawa” usaha mereka karena pasar domestik terbatas. Jika satu-satunya jalan menuju pasar luar negeri harus melalui lembaga yang belum jelas kinerjanya dan berpotensi dipolitisasi, kecemasan mereka sangat bisa dipahami. Analogi yang tepat: seperti seseorang yang bergantung pada tabung oksigen, tetapi tabung itu dipegang oleh pihak lain yang belum tentu bisa sepenuhnya dipercaya.

Investor asing pun menunjukkan kekhawatiran serupa. Ketidakpastian regulasi — ditambah bayangan bahwa kebijakan yang “sementara tiga komoditas dulu” bisa meluas — membuat sebagian memilih menunda atau mengurangi investasi di sektor sumber daya alam Indonesia.

Di sisi pembeli internasional, banyak yang lebih nyaman berurusan dengan trader di Singapura yang beroperasi dalam rezim hukum yang mereka kenal. Jika harus berurusan dengan BUMN yang dianggap kurang lincah atau sarat risiko politik, mereka bisa mengurangi pembelian, menunda kontrak, atau bahkan beralih ke komoditas substitusi — misalnya minyak nabati lain untuk menggantikan CPO.

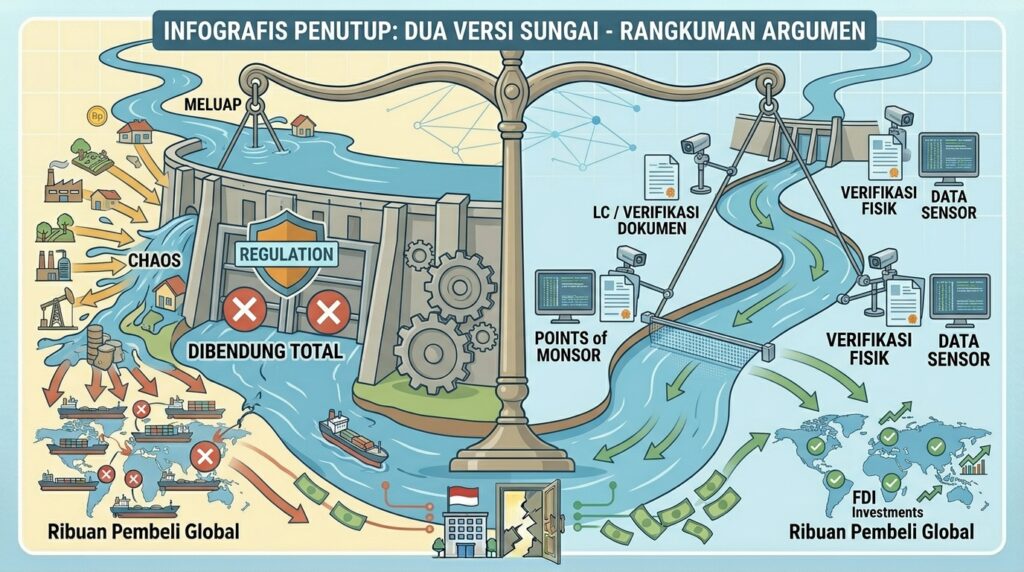

Alternatif yang Lebih Masuk Akal: DSI sebagai Pengawas, Bukan Pedagang

Penting untuk ditegaskan: niat Presiden menutup kebocoran kekayaan alam adalah niat yang benar dan patut diapresiasi. Namun cara mencapainya perlu dimodifikasi. Untuk mengatasi under-invoicing, misinvoicing, dan transfer pricing, pemerintah tidak perlu membubarkan eksportir dan trader yang sudah ada.

Desain yang lebih proporsional dan realistis adalah memposisikan DSI sebagai lembaga pengawas dan integrator. Secara konkret, semua transaksi ekspor dapat diwajibkan menggunakan Letter of Credit (LC) yang datanya terpusat dan dipantau oleh DSI. Sementara itu, aspek fisik — volume, spesifikasi, dan kualitas barang — diverifikasi oleh BUMN jasa survei seperti Sucofindo dan Surveyor Indonesia. Jika kepercayaan terhadap lembaga domestik masih terbatas, DSI bisa menggandeng SGS, perusahaan inspeksi internasional bereputasi, sebagai mitra.

Model ini sebenarnya bukan hal baru. Pada masa Orde Baru, SGS pernah dilibatkan karena rendahnya kepercayaan terhadap Bea Cukai saat itu, dan perannya kemudian diakhiri setelah reformasi pelabuhan dan Bea Cukai berjalan. Dengan pendekatan ini, pemerintah tidak perlu pusing mengurus asuransi, pengapalan, gudang, dan klaim kualitas — hal-hal yang sangat rumit dan berisiko tinggi — tetapi cukup mengintervensi titik-titik krusial di mana kerugian negara paling banyak terjadi.

Bea Cukai, Tata Kelola, dan Pendekatan Sanksi yang Bijak

Secara kelembagaan, fungsi pengawasan ekspor-impor sebenarnya sudah ada di tangan Bea Cukai. Jika tata kelola (good corporate governance) di lembaga ini berjalan baik, under-invoicing dan misinvoicing seharusnya bisa ditekan tanpa perlu membentuk BUMN eksportir tunggal. Tentu, ini “jika” yang besar — dan di sinilah perbaikan perlu dimulai.

Soal sanksi, pendekatan yang diusulkan cukup menarik dan realistis. Ada sebuah metafora yang menggambarkannya dengan baik: seluruh ekosistem ekspor selama ini diibaratkan sebagai “lapangan bola becek” — hampir semua pemain, termasuk sebagian birokrasi, turut kotor akibat sistem yang memang buruk. Menghukum semua pihak secara keras tanpa memperhitungkan kondisi sistemik tentu tidak adil. Pendekatan yang lebih bijak adalah memberlakukan sanksi finansial terukur untuk pelanggaran masa lalu berdasarkan data konkret, sambil menetapkan aturan tegas bahwa pelanggaran ke depan akan dikenai sanksi pidana yang serius, termasuk pidana korupsi.

Risiko “Ganti Pemain” dan Pelajaran dari Program Lain

Beberapa ekonom mengajukan kekhawatiran yang lebih dalam: bahwa DSI dan ekspor satu pintu pada akhirnya hanya akan mengubah siapa yang menikmati rente — dari pelaku lama ke jaringan baru di sekitar BUMN — tanpa menyelesaikan akar masalah. Kekhawatiran ini bukan tanpa dasar.

Pengalaman dari beberapa program pemerintah lain menunjukkan bahwa deklarasi pro-good governance tidak selalu sejalan dengan praktik. Jika DSI dirancang buruk dan terjadi penyimpangan, taruhannya sangat besar: reputasi Indonesia sebagai mitra dagang yang dapat diandalkan, stabilitas komoditas yang merupakan penopang devisa — atau yang disebut sebagai “nyawa valas” negara — semuanya bisa terganggu secara serius.

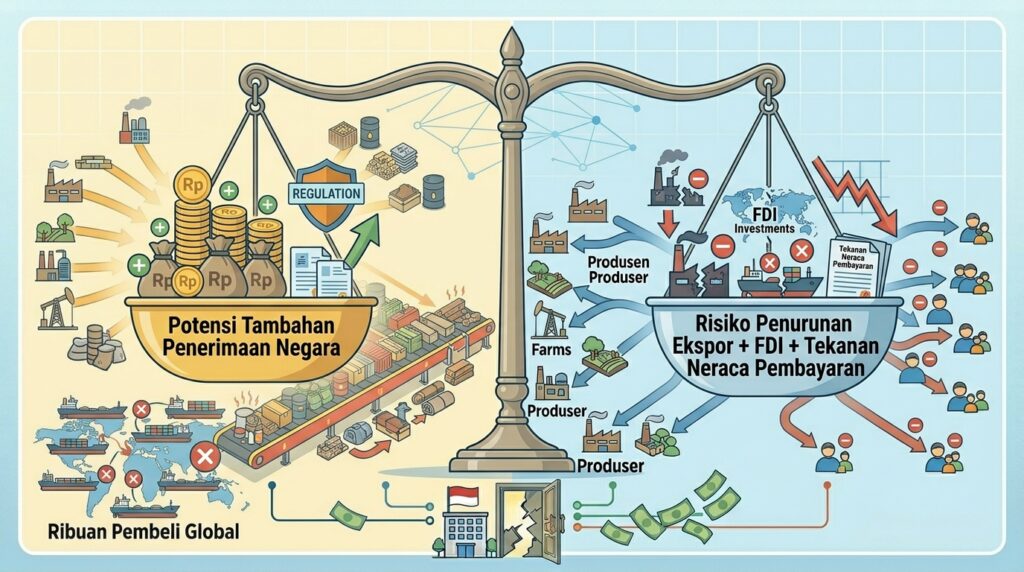

Dampak Ekonomi Makro: Hitung-hitungan yang Perlu Diwaspadai

Secara niat, DSI ditujukan untuk meningkatkan penerimaan negara dan devisa. Namun ada skenario di mana hasil bersihnya justru negatif. Trader yang menganggap berurusan dengan DSI terlalu rumit bisa mengurangi aktivitas. Pembeli bisa mengurangi pembelian atau menunda kontrak. Investor asing bisa mengurungkan rencana investasi di sektor sumber daya alam. Kombinasi penurunan ekspor dan FDI (Foreign Direct Investment) akan menekan neraca pembayaran, sehingga tambahan penerimaan dari perbaikan kepatuhan pajak dan royalti bisa tergerus — atau bahkan berbalik merugikan perekonomian secara keseluruhan.

Jangan Tergesa: Proses Kebijakan yang Perlu Diperbaiki

Salah satu pelajaran terpenting dari kasus ini bukan soal substansi kebijakan semata, melainkan soal proses. Idealnya, desain teknis kebijakan sudah disiapkan matang sebelum pidato presiden, dan dalam hitungan jam setelahnya menteri terkait mengumumkan detail pelaksanaan agar pasar tidak dibiarkan menggantung.

Langkah yang lebih konstruktif adalah mengajak 10–20 eksportir terbesar berdiskusi secara jujur dan tertutup untuk membahas bentuk pengetatan ke depan, termasuk negosiasi atas pelanggaran masa lalu. Menariknya, banyak produsen CPO dan batubara yang mengklaim tidak melakukan under-invoicing justru mendukung penegakan hukum yang benar, karena selama ini mereka merasa dirugikan oleh pesaing nakal yang bisa menjual lebih murah berkat manipulasi pajak. Namun, pada saat yang sama, mereka tetap khawatir terhadap konsep “satu pintu” yang mengancam akses pasar mereka.

Ambil Ikan, Jangan Keruhkan Airnya

Ada dua metafora yang merangkum inti persoalan ini dengan sangat baik. Pertama: “ambil ikan, jangan bikin keruh airnya.” Kedua: “tangkap tikus, jangan bakar lumbung padi.” Keduanya menunjuk pada prinsip yang sama — tangani pelanggar tanpa merusak ekosistem yang menopang perekonomian.

Kebocoran kekayaan alam melalui under-invoicing, misinvoicing, dan transfer pricing adalah masalah nyata yang harus ditangani. Niat untuk menghentikannya patut dihargai tinggi. Namun menjadikan DSI sebagai BUMN eksportir tunggal berarti memaksa negara mengambil alih fungsi yang sangat kompleks, sangat mahal, dan sangat berisiko — fungsi yang selama puluhan tahun dibangun oleh ekosistem trader profesional dengan keahlian dan infrastruktur yang tidak bisa direplikasi dalam waktu singkat.

Pendekatan yang lebih bijak adalah memposisikan DSI sebagai pengawas dan integrator: memantau transaksi melalui mekanisme LC yang terpusat, memverifikasi kesesuaian dokumen dengan kondisi fisik barang melalui lembaga survei yang kredibel, memperbaiki tata kelola Bea Cukai, dan menegakkan hukum secara adil — tegas untuk pelanggaran ke depan, proporsional untuk masa lalu.

Dengan prinsip itu, Indonesia bisa menutup kebocoran dan meningkatkan penerimaan negara tanpa mengorbankan ekosistem perdagangan dan iklim investasi yang menjadi penyangga utama perekonomian. Yang dibutuhkan bukan keran baru yang memonopoli semua aliran, melainkan sistem pemantauan yang canggih di setiap titik aliran yang ada.

Artikel ini disarikan dari analisis Wijayanto Samirin, praktisi investment banking di sektor sumber daya alam, yang melandasi pandangannya pada kajian serta diskusi langsung dengan pelaku industri — dari pemilik tambang batubara dan kebun CPO hingga trader komoditas di Singapura.