Bagian kedua trilogi ini menilai rencana sentralisasi ekspor sumber daya alam melalui BUMN mulai 2026 dengan fokus pada sebelas celah fraud sistemik. Risiko dibagi menjadi dua kelompok: kecurangan tata kelola di tingkat kebijakan dan pimpinan, serta kecurangan operasional dalam kontrak, dokumen, pelabuhan, dan pembayaran.

Uraian menekankan bahwa pemusatan ekspor dapat memperkuat kendali negara, tetapi dalam tata kelola yang lemah juga memusatkan risiko korupsi, manipulasi harga, konflik kepentingan, legalisasi hasil tambang ilegal, penyalahgunaan perizinan, dan kebocoran devisa. Kesimpulannya, tanpa reformasi dan pengamanan yang kuat, risikonya bersifat sistemik, bukan sekadar tinggi.

Bagian kedua dari Trilogi Kebijakan Sentralisasi Ekspor Sumber Daya Alam.

Satu Keran, Ratusan Triliun, dan Pertanyaan yang Mengganggu

Bayangkan sebuah keran raksasa yang mengalirkan ratusan triliun rupiah setiap tahun—dari batu bara, CPO, nikel, timah, hingga gas alam. Selama ini, keran itu dipegang oleh banyak tangan: perusahaan swasta besar, pemain menengah, eksportir lokal, dan BUMN. Ada yang jujur, ada yang nakal, ada yang terang-terangan mencuri. Lalu pemerintah memutuskan: mulai September 2026, semua aliran itu harus lewat satu pintu saja, yaitu BUMN.

Di atas kertas, gagasan ini punya daya tarik yang kuat. Negara lebih berdaulat atas kekayaan alamnya. Devisa hasil ekspor lebih terkendali. Posisi tawar Indonesia di pasar global lebih kuat. Tapi di lapangan—terutama di negara yang indeks persepsi korupsinya justru sedang memburuk dan BUMN-nya berkali-kali terseret skandal bernilai ratusan triliun—pertanyaannya bergeser dari “apakah akan terjadi kecurangan” menjadi “di mana saja dan seberapa besar.”

Pada bagian pertama seri ini, kita sudah membahas konteks besar kebijakan: niat mengamankan Devisa Hasil Ekspor, amanat konstitusi Pasal 33, dan fakta pahit bahwa kerugian kumulatif akibat korupsi di BUMN sudah melampaui angka yang membuat siapa pun bergidik. Di bagian kedua ini, kita turun ke level teknis—membedah sebelas celah fraud sistemik yang mengintai dalam skema baru tersebut. Tujuannya bukan untuk menakut-nakuti, melainkan agar kita bisa melihat dengan jernih bahwa risiko-risiko ini bukan skenario fiksi. Setiap celah yang akan dibahas sudah punya preseden nyata di Indonesia.

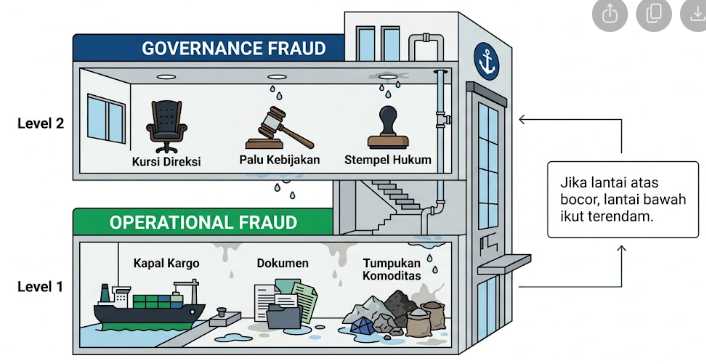

Dua Jenis Bocor: Dari Ruang Direksi dan Dari Dermaga

Sebelum kita membahas satu per satu, ada baiknya kita memahami bahwa sebelas celah ini terbagi dalam dua kategori besar. Kategori pertama adalah kecurangan tata kelola, atau governance fraud—bocor yang terjadi di level pimpinan dan desain kebijakan. Jika lapisan ini sudah bocor, seluruh sistem di bawahnya ikut runtuh, karena yang rusak bukan sekadar operasional, melainkan fondasi pengambilan keputusan itu sendiri. Kategori kedua adalah kecurangan operasional, atau operational fraud—bocor yang terjadi di lapangan: dari kontrak bisnis, dokumen ekspor, hingga aktivitas di pelabuhan. Terlihat lebih teknis dan “kecil,” tapi dampaknya langsung ke uang negara.

Kita mulai dari yang di atas.

Lantai Atas: Ketika Risiko Dimulai dari Puncak

Satu titik, satu target. Begitu BUMN menjadi satu-satunya aktor yang boleh mengekspor SDA strategis, ia otomatis berubah menjadi apa yang dalam literatur antikorupsi disebut sebagai single point of capture. Artinya, tidak ada lagi eksportir swasta yang bisa menjadi pembanding harga secara langsung. Tidak ada lagi variasi model kontrak yang bisa mengungkap adanya harga “tidak wajar.” Begitu direksi atau pejabat kunci BUMN dikuasai oleh jaringan tertentu, seluruh aliran ekspor bisa diarahkan untuk menguntungkan kelompok itu. Data dari ICW menunjukkan bahwa dari 340 tersangka korupsi BUMN dalam rentang 2016 hingga 2021, lima puluh satu orang atau sekitar lima belas persen adalah direktur. Ini bukan korupsi “oknum staf”—ini korupsi yang bekerja dari atas ke bawah. Kasus Pertamina, dengan kerugian negara yang ditaksir sekitar Rp193,7 triliun, memperlihatkan bagaimana pola ini bekerja dalam skala yang menghancurkan: direktur utama anak perusahaan berkolusi dengan broker swasta dalam pengelolaan minyak mentah. Penelitian Kolstad dan Søreide menyimpulkan bahwa ketika satu entitas menguasai akses ke sumber rente besar tanpa pengawasan yang seimbang, risiko policy capture—kebijakan yang dibuat untuk melayani kepentingan sempit—melonjak tajam.

Siapa memilih siapa. Dalam skema baru, perusahaan swasta tidak lagi mengekspor langsung. Mereka menjadi mitra domestik BUMN dalam skema business-to-business. Pertanyaan krusialnya: siapa yang menentukan siapa menjadi mitra? Jika mekanisme penunjukan tidak terbuka dan terverifikasi, BUMN berpotensi menunjuk perusahaan yang sesungguhnya adalah “kantong pribadi” pejabatnya sendiri. Kasus Lembaga Pembiayaan Ekspor Indonesia pada Maret 2025 menunjukkan preseden yang mengkhawatirkan: direktur pelaksana terlibat benturan kepentingan ketika memberikan fasilitas pembiayaan senilai Rp11,7 triliun kepada debitur yang terafiliasi. Studi Bank Dunia menegaskan bahwa konflik kepentingan yang tidak diatur dengan tegas di perusahaan milik negara adalah pintu utama korupsi terstruktur. Dalam konteks BUMN ekspor SDA, risiko ini sangat nyata: penunjukan mitra B2B bisa dengan mudah berubah menjadi pabrik rente baru.

Zona abu-abu hukum. Celah ini mungkin yang paling berbahaya dari semua yang ada di lantai atas. BUMN yang berada di bawah Danantara dikecualikan dari beberapa rezim hukum utama: tidak sepenuhnya termasuk subjek UU Pemberantasan Tindak Pidana Korupsi, tidak diperlakukan sebagai penyelenggara negara dalam arti penuh, dan tidak tercakup utuh dalam UU Keuangan Negara. Peneliti Transparency International Indonesia menyebut desain seperti ini berpotensi menciptakan “negara di atas negara”—entitas yang mengelola aset dan transaksi bernilai sangat besar tapi sulit disentuh oleh mekanisme pertanggungjawaban publik. Di tengah menurunnya skor Indeks Persepsi Korupsi Indonesia dan melemahnya lembaga antikorupsi, menempatkan BUMN ekspor SDA di zona abu-abu hukum adalah kombinasi yang sangat berisiko.

Harga yang “diatur.” Transfer pricing—menjual komoditas ke anak perusahaan sendiri di luar negeri dengan harga di bawah pasar, lalu anak perusahaan itu yang menjual ke buyer akhir dengan harga penuh—adalah modus klasik yang sudah sangat mapan di sektor SDA global. Skemanya elegan dalam kesederhanaannya: BUMN menjual batu bara ke afiliasinya di Singapura dengan harga miring, afiliasi itu menjual lagi ke pembeli akhir dengan harga normal, dan selisihnya mengendap di luar negeri tanpa pernah masuk ke kas negara Indonesia. Laporan keuangan BUMN di dalam negeri tampak “tipis” keuntungannya, sementara devisa yang dilaporkan masuk ke Indonesia jauh lebih kecil dari nilai transaksi yang sesungguhnya. Riset OECD mencatat bahwa manipulasi harga transfer adalah salah satu modus favorit di perdagangan komoditas karena sulit diawasi dan melibatkan jaringan lintas batas yang kompleks.

Lantai Bawah: Dari Gudang ke Kapal, Dari Dokumen ke Dolar

Jika governance fraud adalah lubang di atap, operational fraud adalah retakan di pipa-pipa. Masing-masing terlihat teknis dan spesifik, tapi setiap retakan mengalirkan uang negara ke tempat yang salah.

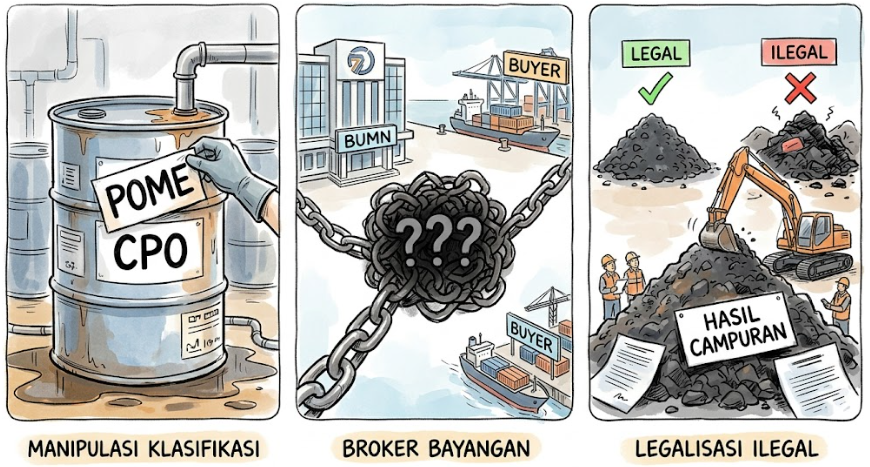

Ketika CPO “berubah” menjadi limbah. Manipulasi klasifikasi komoditas dalam dokumen ekspor sudah berlangsung lama, terutama di sektor sawit. Modusnya: komoditas bernilai tinggi seperti CPO dilaporkan sebagai limbah (POME) atau produk turunan lain yang bea keluarnya lebih rendah. Direktorat Jenderal Pajak menemukan 257 perusahaan CPO dalam rentang 2021 hingga 2024 yang memanipulasi CPO menjadi POME dengan total nilai dokumen ekspor mencapai Rp45,9 triliun. Ekspor fatty matter melonjak tak wajar—kenaikan nilai hingga 277 persen pada 2025—mengindikasikan pergantian kode klasifikasi barang untuk menghindari pungutan. Dalam skema BUMN sebagai eksportir tunggal, satu kesepakatan gelap di kantor pusat bisa “mengatur nasib” ratusan kargo sekaligus, dan skala kerugiannya berpotensi berlipat ganda.

Broker yang tak terlihat. BUMN seharusnya bernegosiasi langsung dengan pembeli luar negeri. Namun dalam praktiknya, sering muncul pihak ketiga “tak terlihat” yang memotong aliran nilai. Pejabat BUMN bekerja sama dengan broker atau perusahaan cangkang di luar negeri; kontrak resmi dibuat seolah-olah dengan perusahaan cangkang itu, bukan dengan pembeli akhir; harga ditekan lebih rendah, lalu perusahaan cangkang menjual kembali dengan harga penuh dan selisihnya masuk ke kantong jaringan tertentu. Kasus Pertamina mengungkap penggunaan perusahaan perantara yang secara bisnis sesungguhnya tidak diperlukan—mereka tidak punya kapal, tidak punya gudang, tidak punya keahlian logistik, tapi selalu ada di rantai transaksi dan selalu mendapat bagian. Literatur tentang korupsi perdagangan komoditas menunjukkan bahwa broker gelap adalah pola klasik untuk menyamarkan rente, karena selalu ada “alasan bisnis” yang bisa dikarang untuk menjustifikasi keberadaan mereka.

“Mencuci” yang ilegal menjadi legal. Inilah celah yang paling menakutkan dari sisi kedaulatan sumber daya alam. Hasil tambang ilegal—timah, batu bara, nikel—bisa digabungkan dengan produksi sah melalui mitra BUMN. Komoditas ilegal masuk ke sistem seolah-olah bagian dari produksi resmi, dan BUMN yang mengandalkan laporan volume dari mitra kemudian menerbitkan dokumen ekspor yang sah. Kasus PT Timah dengan dugaan kerugian sekitar Rp300 triliun menunjukkan preseden yang sangat jelas: PT Timah menampung hasil tambang ilegal melalui program Mitra Jasa Penambangan, membayar jasa ke perusahaan mitra, sementara bijih timah berkualitas tinggi justru dialihkan ke pihak swasta lain. Riset tentang illegal mining di Indonesia menegaskan bahwa keterlibatan aktor resmi—BUMN atau pejabat lokal—adalah faktor penentu bertahannya tambang ilegal dalam jangka panjang. Dengan BUMN sebagai satu-satunya “stempel halal” untuk ekspor, risiko legalisasi besar-besaran SDA ilegal menjadi semakin nyata.

Di Pelabuhan: Simpul Terakhir yang Paling Rawan

Ada tiga celah lagi yang terjadi di titik-titik kritis terakhir sebelum komoditas meninggalkan Indonesia, dan ketiganya menyasar jantung dari tujuan kebijakan ini: memastikan devisa benar-benar kembali.

Yang pertama terjadi di pintu kepabeanan. Titik clearance adalah simpul terakhir di mana Bea Cukai menerbitkan Nota Persetujuan Ekspor. Di sinilah dokumen diverifikasi—setidaknya secara formal. Kenyataannya, dokumen yang tidak lengkap atau tidak akurat bisa tetap diloloskan dengan imbalan tertentu. Kasus manipulasi ekspor CPO 2021–2025 mengungkap keterlibatan pejabat tinggi di level Direktur Teknis Kepabeanan, bukan sekadar petugas lapangan. Ketika BUMN menjadi klien terbesar di pelabuhan-pelabuhan utama dengan transaksi bernilai sangat besar dan frekuensi tinggi, “kompromi sistemik” berisiko menjadi norma, bukan pengecualian.

Yang kedua terjadi di dokumen pengiriman. Bill of Lading—dokumen yang berfungsi sebagai bukti kepemilikan barang dan dasar klaim pembayaran—adalah panggung utama bagi manipulasi devisa. Nilainya bisa dibuat lebih rendah dari transaksi sebenarnya, sehingga DHE yang dilaporkan ke Bank Indonesia tampak kecil dan patuh regulasi, sementara selisihnya dibayar di luar sistem formal ke rekening luar negeri. Jika BUMN menguasai semua ekspor, satu skema manipulasi Bill of Lading yang sistemik akan langsung menggugurkan tujuan utama kebijakan ini.

Yang ketiga terjadi di ranah perizinan. Izin Persetujuan Ekspor dan status Eksportir Terdaftar bisa “dipermudah” untuk pihak tertentu dengan imbalan. Perusahaan yang seharusnya diblokir karena melanggar kewajiban pasokan domestik tetap diberi izin. Ketika BUMN menjadi eksportir resmi, mitra yang tidak layak bisa “berlindung” di balik status resmi BUMN, dan status tersebut bisa dijadikan tameng untuk meloloskan barang yang sejatinya melanggar aturan.

Celah Terakhir: Ketika Devisa Tidak Pernah Pulang

Dari kesebelas celah yang dibahas, mungkin yang paling ironis adalah yang terakhir: fraud pembayaran dan non-repatriasi DHE. Ironis karena ia menyerang tepat di jantung tujuan kebijakan ini—mengamankan devisa hasil ekspor agar kembali ke Indonesia.

Modusnya: BUMN dan pembeli luar negeri menyepakati dua harga. Harga resmi yang tertera dalam kontrak dan dokumen, dan harga aktual yang lebih tinggi yang diatur melalui perjanjian sampingan. DHE yang masuk ke sistem perbankan Indonesia hanya mencerminkan harga resmi. Selisihnya dibayar ke rekening di luar negeri—bisa melalui rekening nostro BUMN, bisa melalui perusahaan offshore yang dikendalikan jaringan tertentu.

Studi IMF dan Bank Dunia mencatat bahwa trade misinvoicing dan pembayaran ganda semacam ini adalah salah satu sumber utama aliran keuangan gelap dari negara-negara berkembang penghasil SDA. Dengan BUMN sebagai aktor tunggal, skala potensi kebocoran ini tidak lagi sporadis—ia menjadi sistemik, karena semua transaksi melewati satu kanal. Dan jika kanal itu ditembus, yang bocor bukan setetes air, melainkan seluruh bendungan.

Bukan Tinggi, Tapi Sistemik

Jika kita mundur selangkah dan melihat keseluruhan peta risiko, satu kesimpulan sulit dihindari: kesebelas celah ini bukan skenario hipotetis. Masing-masing punya preseden nyata—Pertamina, Timah, manipulasi CPO, LPEI, Bea Cukai—dan masing-masing bertumpu pada kelemahan struktural yang sudah ada sebelum kebijakan ini diluncurkan. Lemahnya regulasi terhadap BUMN di bawah Danantara, indeks korupsi nasional yang menurun, pengawasan publik dan lembaga antikorupsi yang berada di bawah tekanan—semua ini bukan konteks yang bisa diabaikan.

Monopoli BUMN atas ekspor SDA pada dasarnya memusatkan risiko di satu tempat. Jika tata kelolanya kuat, pemusatan ini bisa menjadi kekuatan—satu pintu yang dijaga ketat lebih mudah diawasi daripada seratus pintu yang tersebar. Tapi dalam kondisi tata kelola yang rapuh, ia berubah menjadi apa yang disebut sebagai single point of catastrophic failure: satu titik yang, jika jebol, membawa seluruh sistem bersamanya.

Literatur akademis tentang “kutukan sumber daya alam” sudah sejak lama memperingatkan pola ini: ketika kekayaan SDA dikelola oleh institusi yang lemah dan tidak transparan, hasilnya bukan kemakmuran, melainkan rente, korupsi, dan ketimpangan. Dalam konteks Indonesia menjelang September 2026, tanpa reformasi struktural yang serius, risiko fraud dalam skema sentralisasi ekspor SDA harus dinilai bukan sekadar tinggi, melainkan sistemik.

Apakah Masih Bisa Diselamatkan?

Pertanyaan ini yang akan kita jawab di bagian terakhir dari seri ini. Karena kesimpulan dari pemetaan risiko ini bukan bahwa kebijakan sentralisasi harus dibatalkan—secara konstitusional dan strategis, keinginan negara untuk memegang kendali lebih besar atas SDA-nya adalah wajar dan memiliki landasan yang kuat. Tapi ambisi besar hanya bisa diselamatkan jika diiringi dengan pengaman yang konkret, bukan sekadar retorika tata kelola yang baik. Sistem teknologi dan transparansi yang membuat manipulasi data menjadi jauh lebih sulit. Keterlibatan aktif lembaga antikorupsi dan masyarakat sipil dalam mengawasi setiap simpul rantai nilai ekspor.

Di bagian ketiga, kita akan membahas sembilan pengaman minimum yang harus terpasang sebelum kapal ini benar-benar berlayar. Karena pada akhirnya, pertaruhan kita bukan pada desain kebijakannya saja, melainkan pada satu pertanyaan mendasar: apakah kita mampu membangun tata kelola yang cukup kuat, sehingga kekayaan alam tidak lagi menjadi ladang korupsi, tapi benar-benar menjadi modal kemakmuran bersama?

Daftar Referensi

- Erwiza, E. (2020). Illegal mining and environmental degradation: A case from Indonesia. Journal of Environmental Science and Policy, 112, 45–55.

- Global Witness. (2019). Opaque Trading: How secrecy in commodity trading undermines governance in resource-rich countries. London: Global Witness.

- International Monetary Fund. (2020). Illicit Financial Flows and Trade Misinvoicing: The Role of Customs and Tax Authorities. Washington, DC: IMF.

- Kolstad, I., & Søreide, T. (2009). Corruption in natural resource management: Implications for policy makers. Resources Policy, 34(4), 214–226. https://doi.org/10.1016/j.resourpol.2009.05.001

- OECD. (2016). Corruption in the Extractive Value Chain: Typology of Risks, Mitigation Measures and Incentives. Paris: OECD Publishing.

- Rose-Ackerman, S., & Palifka, B. J. (2016). Corruption and Government: Causes, Consequences, and Reform (2nd ed.). Cambridge: Cambridge University Press.

- Ross, M. L. (2012). The Oil Curse: How Petroleum Wealth Shapes the Development of Nations. Princeton, NJ: Princeton University Press.

- Transparency International. (2024). Corruption Perceptions Index 2023. Berlin: Transparency International.

- World Bank. (2020). Enhancing Government Effectiveness and Transparency: The Fight Against Corruption. Washington, DC: World Bank.

Tulisan ini merupakan bagian kedua dari trilogi analisis kebijakan sentralisasi ekspor SDA oleh BUMN. Seluruh risiko yang diidentifikasi didasarkan pada preseden nyata dan kerangka akademis, termasuk dari OECD, IMF, World Bank, Transparency International, ICW, serta literatur corporate governance dan resource curse. Bersambung ke Bagian 3: Sembilan Kunci Pengaman Wajib.