PT Telkom Indonesia sedang menghadapi penyelidikan oleh SEC dan DOJ Amerika Serikat terkait dugaan manipulasi laporan keuangan periode 2016-2021. Investigasi ini berfokus pada ketidaksesuaian pengakuan piutang dan penurunan nilai yang terungkap melalui status dual listing perusahaan. Kasus ini semakin mendalam setelah munculnya temuan terkait dugaan korupsi proyek BTS.

Situasi ini menyoroti perbedaan standar transparansi antara otoritas pasar modal Amerika Serikat dan Indonesia. Reformasi tata kelola internal dan penegakan hukum yang konsisten sangat diperlukan untuk menjaga integritas pasar modal domestik. Hal ini penting guna mencegah ketergantungan pada intervensi otoritas asing dalam mengawasi emiten nasional.

Sebuah catatan tentang tata kelola, manipulasi laporan keuangan, dan mengapa pasar modal Indonesia perlu berbenah dari dalam.

Pembuka: Mengapa Telkom Bisa Diperiksa di Amerika?

Bagi sebagian orang, berita bahwa PT Telkom Indonesia—perusahaan pelat merah kebanggaan nasional—sedang diperiksa oleh Securities and Exchange Commission (SEC) dan Department of Justice (DOJ) Amerika Serikat mungkin terdengar aneh. Bukankah Telkom perusahaan Indonesia? Mengapa lembaga asing berhak ikut campur?

Jawabannya sebenarnya cukup sederhana: Telkom adalah emiten dual listing, tercatat tidak hanya di Bursa Efek Indonesia (BEI) tetapi juga di New York Stock Exchange (NYSE). Dengan status itu, Telkom secara otomatis tunduk pada yurisdiksi hukum pasar modal Amerika Serikat, termasuk pengawasan SEC dan ketentuan Foreign Corrupt Practices Act (FCPA) yang ditegakkan oleh DOJ (Koehler, 2012). Setiap informasi keuangan yang disajikan kepada investor di NYSE harus memenuhi standar yang sama dengan emiten Amerika lainnya. Tidak ada pengecualian hanya karena perusahaan berdomisili di belahan bumi lain.

SEC dan OJK: Dua Dunia yang Berbeda

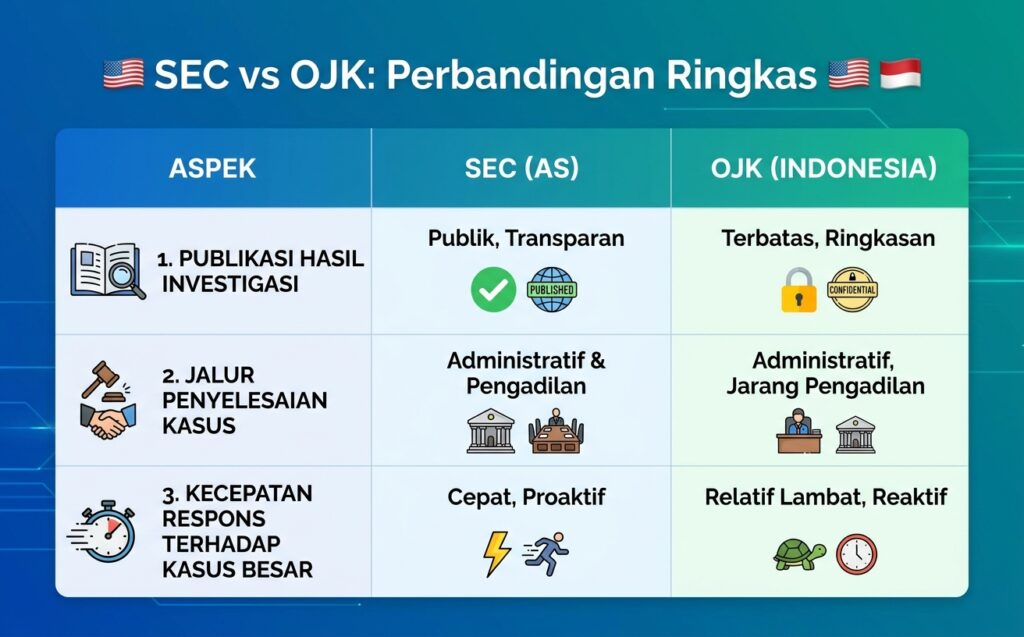

Untuk memahami mengapa kasus ini begitu signifikan, kita perlu membandingkan dua lembaga yang secara fungsi seharusnya setara: SEC di Amerika dan Otoritas Jasa Keuangan (OJK) di Indonesia. Keduanya sama-sama bertugas mengawasi pasar modal, menyetujui pencatatan surat berharga, dan menegakkan aturan main bagi emiten dan pelaku pasar. Namun, dalam hal tradisi penegakan hukum, keduanya berada di spektrum yang sangat berbeda.

SEC memiliki kebiasaan menerbitkan Litigation Releases—dokumen publik yang menjelaskan secara rinci mengapa suatu entitas diperiksa, apa bukti yang ditemukan, dan bagaimana penyelesaiannya. Dokumen-dokumen ini dapat diakses siapa saja, sehingga publik dan akademisi dapat mempelajari pola penegakan hukum pasar modal secara terbuka (Coffee, 2007). SEC juga memiliki dua jalur penyelesaian: out of court settlement dengan sanksi administratif dan finansial, atau penuntutan di pengadilan melalui jaksa khusus. Bahkan ketika kasus diselesaikan melalui denda, pelaku tetap dicatat sebagai pelanggar hukum—tidak ada istilah “bersih” hanya karena membayar.

Di sisi lain, publik Indonesia sulit menemukan transparansi serupa dari OJK. Mekanisme “gelar perkara” terbuka yang rutin dilakukan SEC nyaris tidak terlihat padanannya di Indonesia. Kritik ini tentu bukan tanpa konteks—OJK beroperasi dalam ekosistem hukum dan budaya birokrasi yang berbeda. Namun, ketimpangan transparansi ini menjadi relevan ketika kita bertanya: mengapa otoritas asing yang lebih dulu mengendus masalah di perusahaan kita sendiri?

Akar Teknis: Piutang, Impairment, dan Dua Standar Akuntansi

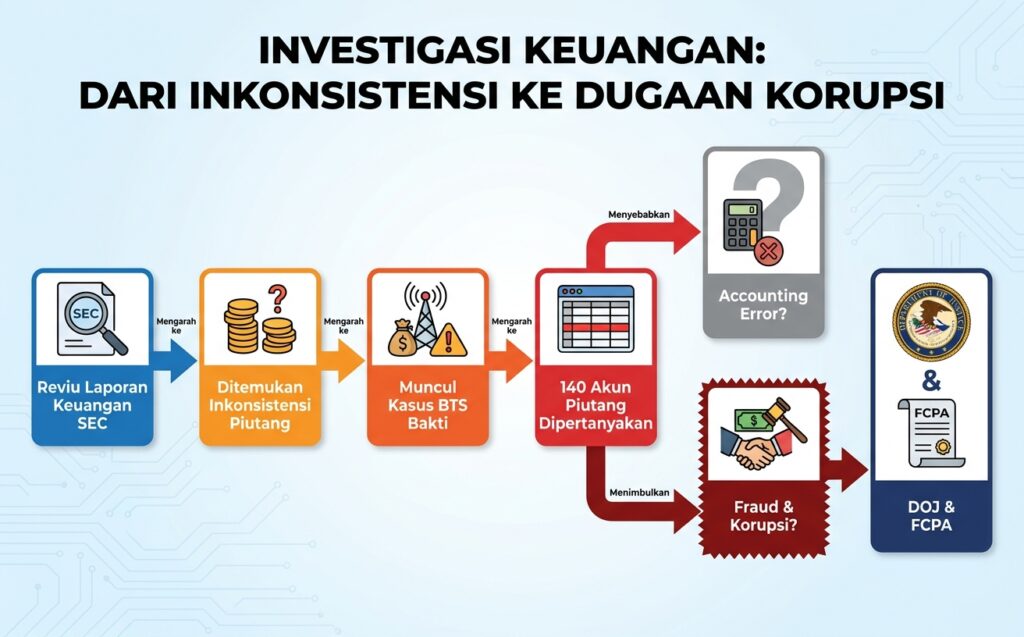

Kasus Telkom di SEC tidak muncul begitu saja dari kasus korupsi BTS Bakti yang belakangan ramai dibicarakan. Akarnya lebih dalam dan bersifat teknis, yaitu dugaan manipulasi laporan keuangan periode 2016–2021, khususnya menyangkut pengakuan piutang (receivables) dan penurunan nilai (impairment).

Untuk memahami ini, kita perlu sedikit mundur ke krisis keuangan global 2007–2008. Krisis yang bermula dari subprime mortgage di Amerika itu mengungkap kelemahan fatal standar akuntansi lama: bank-bank dapat menyajikan piutang dalam neraca yang tampak sehat padahal kualitasnya sudah memburuk parah. Standar lama memperbolehkan “cadangan piutang tak tertagih” dicatat sebagai informasi tambahan di neraca—bukan langsung dibebankan ke laporan laba rugi. Akibatnya, kerugian kredit tersembunyi di balik angka-angka yang tampak baik-baik saja (Barth & Landsman, 2010).

Merespons krisis tersebut, International Accounting Standards Board (IASB) menerbitkan IFRS 9 yang mewajibkan pendekatan expected credit loss: begitu piutang menunjukkan tanda-tanda macet, kerugian harus segera diakui dan dibebankan ke laba rugi. Amerika Serikat mengadopsi standar serupa melalui ASC 326 (Current Expected Credit Losses/CECL) lebih awal, sementara Indonesia baru mengadopsi penuh melalui PSAK 71 sekitar tahun 2020 (Hashim, Li, & O’Hanlon, 2016). Perbedaan waktu adopsi ini menjadi titik kritis dalam kasus Telkom.

Sebagai emiten di NYSE, Telkom wajib menyajikan laporan keuangan berdasarkan IFRS untuk keperluan SEC. Ketika SEC menemukan inkonsistensi angka piutang dan impairment antara laporan berbasis IFRS dan PSAK, Telkom berargumen bahwa perbedaan tersebut semata-mata disebabkan oleh perbedaan kebijakan akuntansi—bukan kesalahan atau kecurangan. Telkom juga menegaskan bahwa seluruh piutang bermasalah telah di-impair pada tahun 2020.

Namun SEC melihat persoalan dari sudut yang berbeda. Bagi SEC, pertanyaan intinya bukan kapan piutang di-impair, melainkan mengapa laporan keuangan 2016–2020 yang digunakan investor di NYSE mengandung potensi salah saji material (material misstatement). Jika angka-angka itu tidak konsisten dan tidak dapat dijustifikasi hanya sebagai beda standar, maka SEC harus menentukan: apakah ini sekadar accounting error atau sudah merupakan fraud? (Dechow, Ge, & Schrand, 2011).

Ketika Korupsi BTS Bakti Menjadi Subsequent Event

Jika kasus Telkom hanya soal beda standar akuntansi, mungkin penyelesaiannya relatif teknis. Namun, di tengah reviu SEC atas laporan keuangan Telkom, muncul subsequent event yang mengubah segalanya: terbongkarnya kasus korupsi program BTS Bakti di Kementerian Kominfo, yang melibatkan salah satu anak usaha Telkom.

Dalam analisis lanjutan, SEC menemukan 140 akun piutang di berbagai anak perusahaan Telkom yang dinilai “tidak masuk akal.” Sebagian dari piutang tersebut terkait proyek BTS Bakti. Temuan ini mendorong SEC meningkatkan status penanganan menjadi penyidikan formal. Pertanyaannya kini bukan lagi soal estimasi akuntansi yang berbeda, melainkan apakah piutang-piutang itu benar-benar eksis—atau justru merupakan akun fiktif yang menjadi kendaraan penyaluran dana korupsi dan suap (Healy & Wahlen, 1999).

Karena dugaan ini melibatkan suap pada perusahaan yang tercatat di NYSE, DOJ masuk melalui FCPA. Undang-undang ini melarang perusahaan yang terdaftar di bursa AS—atau memiliki kaitan dengan pasar AS—untuk melakukan penyuapan terhadap pejabat pemerintah asing. Dengan demikian, kasus Telkom bergeser dari perkara teknis pasar modal menjadi dugaan tindak pidana korupsi lintas yurisdiksi (Koehler, 2012).

Respons Telkom dan Sikap SEC yang Belum Puas

Setelah kasus ini menjadi perhatian publik, BEI dan OJK meminta penjelasan dari Telkom. Respons Telkom mencakup beberapa langkah: melakukan restatement laporan keuangan 2023–2024, menyatakan kesiapan menarik kembali tantiem (bonus manajemen) jika restatement mengoreksi laba masa lalu, dan membentuk direktorat khusus anti-korupsi. Jawaban ini juga dikirimkan kepada SEC.

Namun SEC tampak belum merasa cukup. Bagi regulator Amerika, restatement dan impairment adalah langkah teknis yang memperbaiki angka di neraca, tetapi belum menjawab pertanyaan substansial: apakah piutang-piutang itu benar-benar pernah ada, atau sejak awal diciptakan sebagai alat untuk menyembunyikan pengeluaran ilegal? SEC menegaskan akan melanjutkan investigasi atas 140 akun piutang tersebut.

Di sinilah muncul risiko yang lebih besar. Jika terbukti bahwa piutang-piutang itu merupakan fraud, konsekuensi hukumnya tidak berhenti pada entitas Telkom. Dalam kerangka pidana korporasi, tanggung jawab melekat pada individu-individu yang bertindak sebagai aktor korporasi—direksi, komisaris, pejabat pengendali—termasuk pihak-pihak di Kementerian BUMN atau entitas investasi negara yang terlibat dalam proses restrukturisasi (Coffee, 2007).

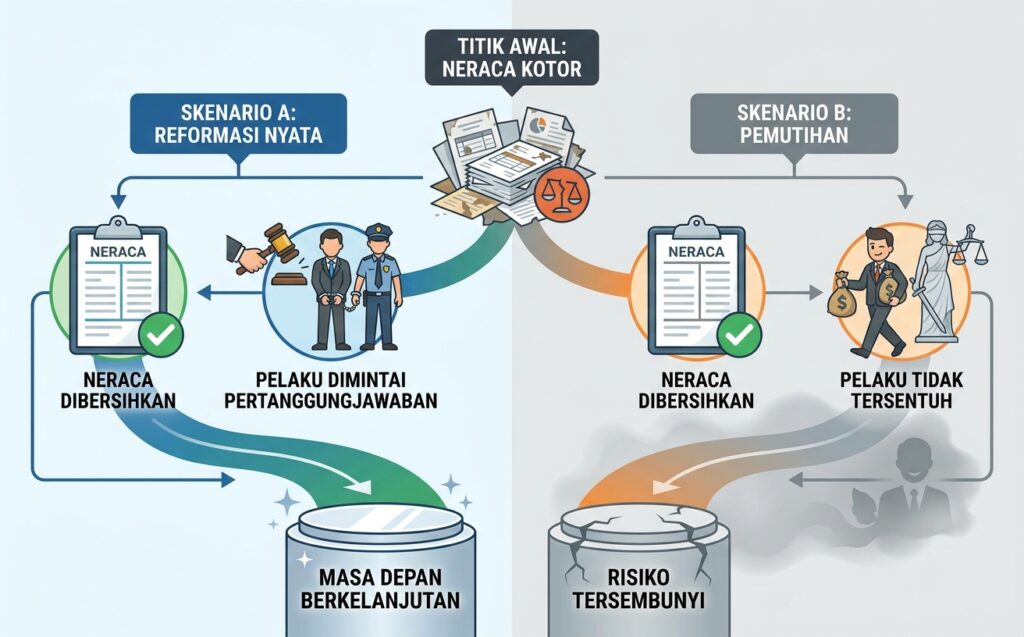

Bahaya “Pemutihan” Tanpa Penegakan Hukum

Ada satu aspek yang patut diwaspadai: mekanisme kuasi reorganisasi dan impairment besar-besaran yang tengah dilakukan terhadap Telkom dan beberapa BUMN lain. Secara akuntansi, kuasi reorganisasi memang sah dan bertujuan menyehatkan neraca perusahaan dengan menghapus akumulasi rugi. Namun, dalam konteks kasus ini, muncul kekhawatiran bahwa mekanisme tersebut bisa dimanfaatkan sebagai sarana “pemutihan”—membersihkan laporan keuangan secara teknis tanpa meminta pertanggungjawaban dari pihak-pihak yang menyusun laporan bermasalah di masa lalu.

Jika ini yang terjadi, maka kita berhadapan dengan apa yang dalam literatur antikorupsi disebut sebagai state capture corruption: kondisi di mana jaringan kepentingan di dalam negara dan BUMN saling melindungi untuk menghindari konsekuensi hukum (Hellman, Jones, & Kaufmann, 2003). Neraca bersih, tetapi tangan-tangan yang mengotorinya tetap bebas.

Berhenti Menyalahkan “Investor Nakal”

Ada narasi yang sering muncul di Indonesia setiap kali pasar modal bergejolak: “investor nakal” atau spekulan asing dituding sebagai biang kerok. Narasi ini perlu dikritisi secara serius. Ketika kebijakan pemerintah yang tidak konsisten—misalnya soal skema gross split di sektor energi, aturan tambang yang berubah-ubah, atau kebijakan impor satu pintu—memicu reaksi negatif pasar, menyalahkan spekulan adalah cara termudah untuk mengalihkan perhatian.

Fakta menunjukkan sebaliknya. Ketika kebijakan-kebijakan kontroversial ditunda atau dikoreksi, pasar justru merespons positif. Saham-saham tambang, misalnya, langsung memimpin kenaikan indeks setelah kebijakan yang meresahkan direvisi. Pola ini menunjukkan bahwa pasar bereaksi terhadap substansi kebijakan, bukan karena konspirasi spekulan.

Amerika Serikat membangun kepercayaan pasar bukan dengan mengklaim bahwa Wall Street bebas dari spekulasi. Justru sebaliknya: mereka mengakui bahwa spekulasi adalah bagian tak terhindarkan dari pasar. Yang membedakan adalah konsistensi penegakan hukum—siapa pun yang melanggar aturan akan ditindak, tanpa pandang bulu (La Porta, Lopez-de-Silanes, & Shleifer, 2006). Inilah yang membuat pasar keuangan AS tetap dipercaya sebagai salah satu yang paling efisien di dunia.

Penutup: Membersihkan Rumah Sendiri

Kasus Telkom di SEC dan DOJ pada dasarnya adalah cermin yang memantulkan kelemahan struktural tata kelola di Indonesia. Ketika otoritas domestik lambat bertindak, otoritas asing mengisi kekosongan itu—bukan karena niat menjajah, tetapi karena hukum pasar modal memang memberikan mereka mandat untuk melindungi investornya.

Alih-alih terjebak pada narasi bahwa hedge fund atau George Soros sedang “menyerang” Indonesia, mungkin sudah saatnya kita bertanya dengan jujur: mengapa celah-celah itu masih ada? Mengapa laporan keuangan bermasalah bisa bertahan bertahun-tahun tanpa terdeteksi oleh otoritas kita sendiri?

Jawabannya bukan pada musuh di luar, tetapi pada keberanian untuk berbenah di dalam. Penegakan hukum yang presisi, terbuka, dan konsisten adalah satu-satunya cara untuk membangun kembali kepercayaan pasar. Jika kita membersihkan rumah sendiri sebelum orang lain datang menunjuk kotorannya, kita tidak hanya melindungi reputasi nasional—tetapi juga menunjukkan bahwa Indonesia serius menjadi bagian dari ekosistem keuangan global yang berintegritas.

Daftar Referensi

- Barth, M. E., & Landsman, W. R. (2010). How did financial reporting contribute to the financial crisis? European Accounting Review, 19(3), 399–423. https://doi.org/10.1080/09638180.2010.498619

- Coffee, J. C., Jr. (2007). Law and the market: The impact of enforcement. University of Pennsylvania Law Review, 156(2), 229–311.

- Dechow, P. M., Ge, W., & Schrand, C. (2011). Understanding earnings quality: A review of the proxies, their determinants and their consequences. Journal of Accounting and Economics, 50(2–3), 344–401. https://doi.org/10.1016/j.jacceco.2010.09.001

- Hashim, N., Li, W., & O’Hanlon, J. (2016). Expected-loss-based accounting for impairment of financial instruments: The FASB and IASB proposals 2009–2016. Accounting in Europe, 13(2), 229–267. https://doi.org/10.1080/17449480.2016.1210179

- Healy, P. M., & Wahlen, J. M. (1999). A review of the earnings management literature and its implications for standard setting. Accounting Horizons, 13(4), 365–383. https://doi.org/10.2308/acch.1999.13.4.365

- Hellman, J. S., Jones, G., & Kaufmann, D. (2003). Seize the state, seize the day: State capture and influence in transition economies. Journal of Comparative Economics, 31(4), 751–773. https://doi.org/10.1016/j.jce.2003.09.006

- Koehler, M. (2012). The Foreign Corrupt Practices Act in a new era. Edward Elgar Publishing.

- La Porta, R., Lopez-de-Silanes, F., & Shleifer, A. (2006). What works in securities laws? The Journal of Finance, 61(1), 1–32. https://doi.org/10.1111/j.1540-6261.2006.00828.x