Mengurai benang kusut tekanan nilai tukar Asia: dari geopolitik minyak hingga dompet rumah tangga —

Gangguan di Selat Hormuz memicu kenaikan harga energi global dan memperkuat dolar AS, yang menyebabkan depresiasi mata uang di berbagai negara Asia. Fenomena ini memicu inflasi impor yang berdampak langsung pada harga kebutuhan pokok masyarakat, meskipun fundamental ekonomi dan neraca perdagangan negara-negara tersebut sangat bervariasi.

Negara-negara seperti Indonesia dan India menghadapi tantangan kebijakan dalam menstabilkan nilai tukar melalui kontrol devisa maupun intervensi pasar. Strategi administratif sering kali berisiko mengikis kepercayaan investor. Solusi berkelanjutan memerlukan reformasi struktural, penguatan basis industri, serta komunikasi kebijakan yang kredibel untuk menjaga ketahanan ekonomi dari guncangan eksternal.

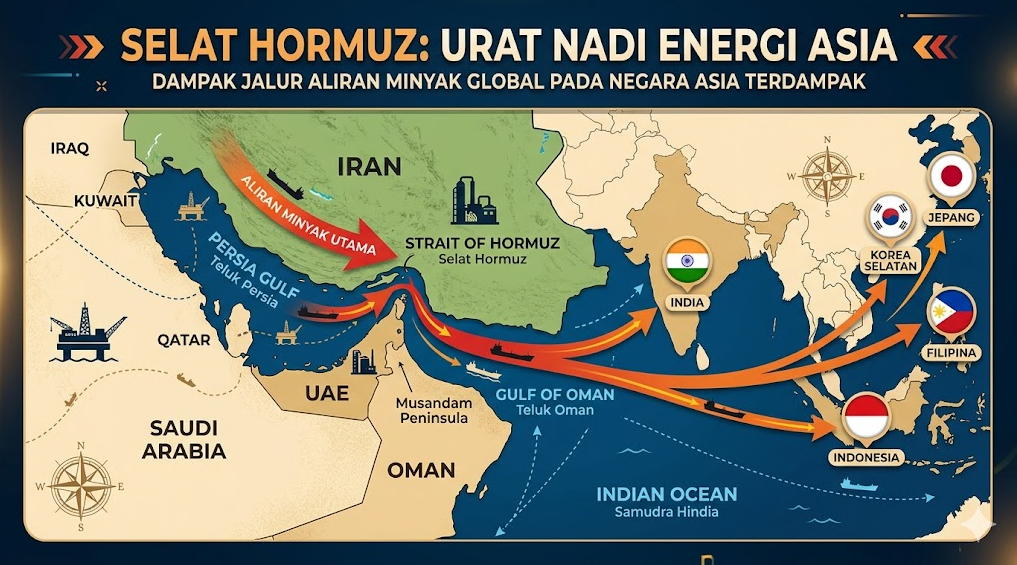

Bayangkan sebuah lorong laut sempit di Timur Tengah, jauhnya ribuan kilometer dari Jakarta atau Mumbai, tiba-tiba membuat harga tempe di pasar tradisional naik dan pedagang valuta asing di Delhi mengeluh bisnisnya “sudah selesai.” Kedengarannya dramatis, tetapi itulah yang sedang terjadi. Selat Hormuz — jalur pelayaran tempat sekitar 20 persen arus minyak dan gas dunia melintas — tengah mengalami gangguan akibat konflik yang melibatkan Iran, dan getarannya merambat cepat ke seluruh Asia.

Artikel ini mencoba mengurai bagaimana guncangan di titik yang tampak jauh itu bisa langsung menekan mata uang, menaikkan harga kebutuhan pokok, dan memaksa bank-bank sentral Asia memilih antara dua skenario yang sama-sama menyakitkan.

Mengapa Selat Hormuz Begitu Penting?

Selat Hormuz bukan sekadar jalur pelayaran biasa. Selat ini menjadi pintu gerbang bagi sebagian besar ekspor minyak dari kawasan Teluk — mulai dari Arab Saudi, Uni Emirat Arab, hingga Kuwait. Ketika konflik terkait Iran mengganggu arus kapal tanker di selat ini, pasokan minyak dan gas global langsung menyempit. Harga melonjak karena pasar menghitung ulang risiko, dan lonjakan itu berdampak asimetris: negara-negara yang mengekspor energi mendapat windfall, sedangkan negara pengimpor energi — dan kebanyakan ekonomi Asia termasuk kategori ini — harus membayar tagihan lebih mahal.

Yang membuat situasi tambah rumit, minyak dan gas diperdagangkan dalam dolar AS. Artinya, ketika harga energi naik, permintaan terhadap dolar ikut melonjak. Di saat bersamaan, ketidakpastian global mendorong investor menarik dana dari pasar negara berkembang dan berlari ke aset-aset yang dianggap lebih aman: emas dan obligasi pemerintah AS — keduanya juga dihargakan dalam dolar. Hasilnya, dolar menguat secara hampir universal, sementara mata uang-mata uang Asia melemah bersamaan.

Bukan Hanya Soal Defisit: Ketika Korea pun Ikut Melemah

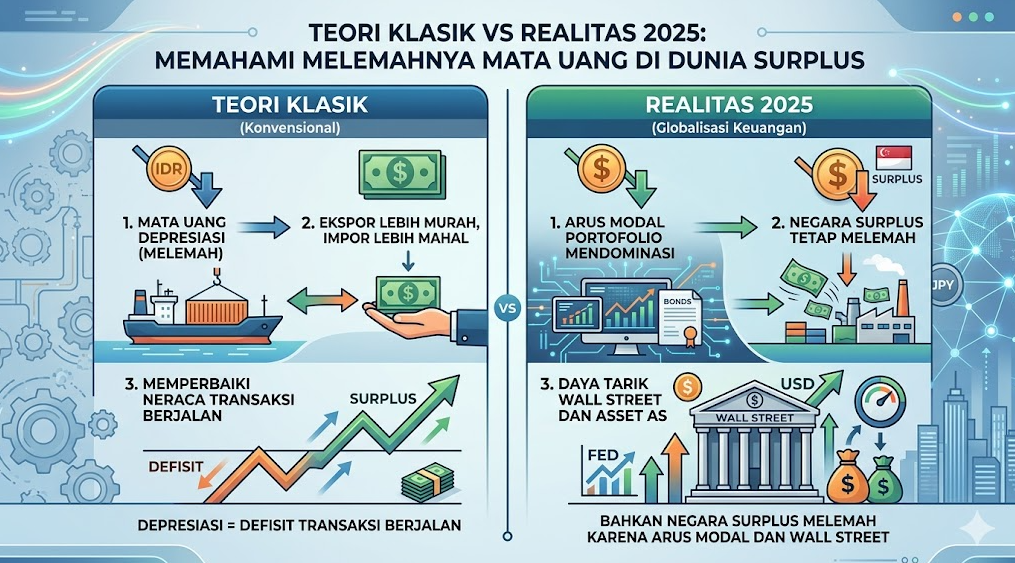

Dalam teori ekonomi klasik, mata uang yang melemah biasanya dikaitkan dengan defisit transaksi berjalan — negara yang mengimpor lebih banyak daripada mengekspor cenderung memiliki mata uang yang tertekan. Namun situasi saat ini lebih rumit dari narasi konvensional tersebut.

Ambil contoh Korea Selatan. Negara ini memiliki surplus transaksi berjalan dan industri ekspor yang sangat kuat — semikonduktor, otomotif, elektronik — tetapi won Korea tetap melemah signifikan. Mengapa? Karena investor Korea dan Jepang, yang sebelumnya memarkir dana mereka di pasar saham negara-negara berkembang Asia, kini berbondong-bondong memindahkan uang ke pasar saham AS yang berkinerja luar biasa. Alicia Garcia Herrero, ekonom senior dari Natixis, menekankan bahwa faktor portofolio dan persepsi risiko global kini sama kuatnya — jika bukan lebih kuat — dibanding fundamental seperti neraca perdagangan.

Lebih jauh, Herrero menunjuk masalah timing kebijakan moneter. Banyak bank sentral Asia telah lebih dulu melonggarkan suku bunga, mengantisipasi bahwa Federal Reserve AS akan banyak menurunkan suku bunga. Ketika realisasi pemangkasan suku bunga The Fed ternyata lebih kecil dari perkiraan, ekspektasi itu berbalik menjadi kerugian: diferensial suku bunga melebar ke arah yang merugikan mata uang Asia.

Dalam kerangka teori open-economy macro, ini konsisten dengan pendekatan portfolio-balance — permintaan terhadap aset keuangan lintas negara, ekspektasi kebijakan Fed, dan status dolar sebagai safe haven menciptakan tekanan simultan yang bisa menenggelamkan sinyal fundamental sekalipun.

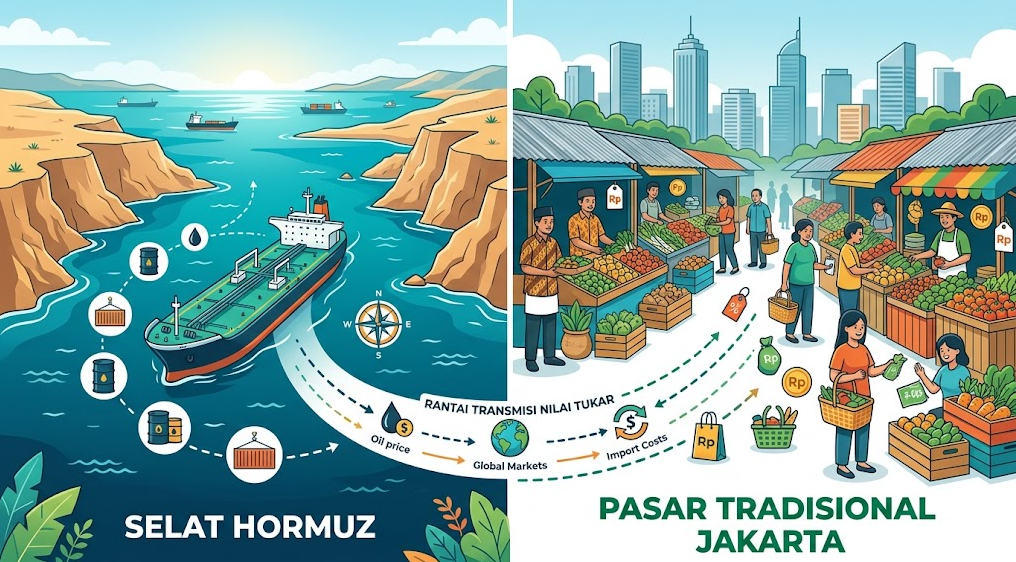

Cerita dari Lapangan: Tempe, Plastik, dan Valuta Asing

Angka-angka makroekonomi sering terasa abstrak. Tetapi dampak pelemahan mata uang sangat konkret bagi pelaku usaha kecil dan rumah tangga.

Di Jakarta, seorang pedagang tempe bercerita bahwa harga kedelai impor — bahan baku utamanya — telah naik dari sekitar 25 dolar per 100 kilogram menjadi setinggi 60 dolar. Bukan hanya itu, plastik kemasan yang dulu seharga 1,50 dolar per kilogram kini menjadi 2,50 dolar. Pedagang ini tidak bisa menaikkan harga jual tanpa kehilangan pelanggan, sehingga satu-satunya strategi yang tersisa adalah mengecilkan porsi. Di Delhi, seorang pelaku usaha penukaran valuta asing mengatakan bisnisnya “selesai” karena semakin sulit memperoleh valuta asing yang menjadi produk dagangannya.

Ini adalah wajah nyata dari apa yang para ekonom sebut imported inflation — inflasi yang datang bukan dari kenaikan permintaan domestik, melainkan dari merosotnya nilai tukar yang membuat segala barang impor menjadi lebih mahal. Faktor penyebabnya — konflik Iran, guncangan Selat Hormuz, pelarian modal ke dolar — berada sepenuhnya di luar kendali pedagang tempe manapun.

India: Rupee, Emas, dan Ajakan Menabung yang Tidak Realistis

Rupee India melemah dari sekitar 90 per dolar AS pada Februari menjadi sekitar 95 hanya dalam beberapa bulan — sebuah depresiasi yang signifikan untuk ekonomi terbesar ketiga di Asia. Tekanan ini berakar pada kenyataan bahwa India mengimpor hampir 90 persen minyaknya dan sekitar separuh kebutuhan gas alam, ditambah minat konsumsi emas yang sangat besar — lebih dari 72 miliar dolar untuk impor emas dalam satu tahun terakhir.

Respons kebijakan pemerintah India menarik untuk dicermati. Selain menaikkan bea masuk emas dan perak hingga 15 persen, pemerintah menyerukan apa yang bisa disebut austerity sukarela: imbauan agar warga mengurangi konsumsi bahan bakar, berhenti membeli emas, dan mengurangi perjalanan ke luar negeri. Prof. Biswajit Dhar dari Jawaharlal Nehru University menilai seruan ini tidak realistis dan berpotensi kontraproduktif. Emas berfungsi sebagai safe haven saat pasar saham berfluktuasi — meminta orang berhenti membeli emas justru di saat mereka paling membutuhkan perlindungan nilai kekayaan adalah permintaan yang berlawanan dengan insentif ekonomi. Konsumsi minyak goreng pun sulit dikurangi tanpa mengurangi konsumsi makanan itu sendiri, dan kelas menengah India yang sudah terbiasa bepergian ke luar negeri tidak akan mudah mengubah perilaku hanya karena imbauan.

Herrero menambahkan keraguan dari sisi lain. Asumsi bahwa rupee yang lebih lemah akan mendorong ekspor — sebuah pandangan yang lazim dalam teori perdagangan — ditolaknya dengan argumen bahwa basis industri India hanya sekitar 18 persen PDB, terlalu kecil untuk menerjemahkan depresiasi mata uang menjadi lonjakan volume ekspor. Elastisitas ekspor terhadap nilai tukar, kata Herrero, tidak hanya bergantung pada harga yang lebih kompetitif, tetapi juga pada kapasitas produksi dan kedalaman rantai pasok domestik — dua hal yang masih menjadi kelemahan struktural India.

Program “Make in India” dan retorika kemandirian ekonomi, menurut analisis dalam diskusi ini, belum cukup membuahkan hasil substantif karena banyak produsen di India — termasuk perakit ponsel — masih sangat bergantung pada komponen impor.

Indonesia: Rupiah, Kontrol Ekspor, dan Sinyal yang Membingungkan Pasar

Jika India terjebak dalam perangkap seruan moral, Indonesia menghadapi perangkap lain yang tak kalah rumit: kebijakan kontrol ekspor dan devisa yang dimaksudkan untuk memperkuat rupiah justru dinilai mengikis kepercayaan pasar.

Rupiah kini berada pada level yang lebih lemah dibanding puncak krisis finansial Asia akhir 1990-an — sebuah fakta yang seharusnya menjadi alarm keras. Sebagai pengimpor bersih minyak, Indonesia harus menanggung subsidi energi domestik yang membengkak ketika harga minyak naik, dan ini memperlebar defisit fiskal. Respons kebijakan pemerintah mencakup pembentukan BUMN sebagai pembeli tunggal dan pengekspor batu bara, sawit, dan produk nikel, serta kewajiban menempatkan devisa hasil ekspor di bank milik negara.

Bimma Yudhistira, ekonom yang menjadi narasumber, menilai kebijakan ini kontraproduktif dalam beberapa hal sekaligus. Pertama, kontrol ekspor dan devisa menurunkan kepercayaan investor asing yang melihatnya sebagai sinyal ketidakpastian regulasi — sebuah red flag dalam kalkulus investasi. Kedua, kebijakan ini menghalangi Indonesia menikmati windfall dari harga komoditas tinggi yang justru dinikmati negara tetangga seperti Malaysia. Ketiga, arus keluar modal dari pasar saham, terutama dari emiten komoditas, semakin menekan rupiah.

Dalam konteks studi empiris pascakrisis Asia dan literatur IMF/World Bank, kontrol modal yang diberlakukan secara tiba-tiba dan tidak transparan memang sering kali hanya efektif dalam jangka sangat pendek. Dalam jangka menengah dan panjang, kebijakan semacam ini cenderung merusak kepercayaan pasar, kecuali dirancang sangat transparan, temporer, dan dikomunikasikan dengan baik — tiga syarat yang tampaknya belum terpenuhi dalam kasus Indonesia.

Yudhistira juga mengingatkan beban besar utang luar negeri dan jatuh tempo obligasi pemerintah, BUMN, serta swasta dalam waktu dekat, yang menambah tekanan pada kebutuhan devisa.

Di ranah komunikasi politik, pernyataan bahwa warga desa “tidak memakai dolar” memicu reaksi keras di media sosial. Herrero menanggapi secara prinsipil: mata uang yang lemah selalu mengurangi daya beli untuk barang impor — ini adalah “hukum gravitasi” dalam ekonomi — sehingga komentar semacam itu bertentangan dengan realitas yang dirasakan masyarakat.

Dilema Bank Sentral: Tameng yang Mulai Menipis

Bank-bank sentral Asia kini berada di persimpangan yang tidak menyenangkan. Mereka bisa membela mata uang dengan dua cara utama: menaikkan suku bunga untuk menarik modal masuk, atau mengintervensi langsung pasar valuta asing dengan menjual cadangan dolar dan membeli mata uang domestik. Keduanya punya biaya yang besar.

Menaikkan suku bunga berarti menekan pertumbuhan ekonomi domestik — kredit menjadi lebih mahal, investasi melambat, dan konsumsi tertekan. Menguras cadangan devisa berarti mengurangi bantalan keamanan finansial negara. Jepang, Korea Selatan, dan beberapa negara lain telah melakukan intervensi besar-besaran, menimbulkan kekhawatiran bahwa cadangan devisa bisa menipis jika tekanan berlanjut.

India memiliki cadangan yang cukup untuk sekitar 11 bulan impor — jauh lebih baik dibanding situasi 1991 ketika cadangan hanya cukup untuk tiga minggu — tetapi tidak semua negara Asia seberuntung itu. Dan bahkan cadangan yang tebal sekalipun bukan jaminan jika arah kebijakan fiskal dan moneter tidak koheren.

Herrero menegaskan bahwa saat ini belum terjadi krisis penuh di Asia. Tetapi — dan ini penting — potensi krisis akan muncul jika kebijakan salah arah. Ia juga menolak pandangan simplistis bahwa solusinya hanya soal disiplin fiskal dan berhenti “mencetak uang.” Contoh Korea Selatan membuktikan bahwa negara dengan fundamental relatif kuat pun bisa tertekan oleh faktor-faktor yang bersifat global dan struktural.

De-Dolarisasi: Solusi atau Sekadar Diversifikasi?

Dalam diskusi tentang mengurangi ketergantungan pada dolar, renminbi (RMB) Tiongkok sering disebut sebagai alternatif. RMB memang telah melampaui euro sebagai mata uang kedua terbesar dalam penyelesaian perdagangan internasional, dan banyak bank sentral Asia memiliki perjanjian swap line dengan People’s Bank of China.

Namun Herrero menekankan beberapa keterbatasan mendasar. RMB belum sepenuhnya konvertibel — artinya devisa dalam RMB terutama bisa digunakan untuk membeli barang dan jasa dari Tiongkok, bukan untuk membayar utang dalam dolar atau mengimpor dari negara lain. Bagi negara seperti Indonesia yang memiliki beban utang luar negeri dalam dolar yang besar, menimbun RMB tidak menggantikan kebutuhan menimbun dolar. Lebih dari itu, pergeseran ke RMB berarti meningkatkan ketergantungan pada Tiongkok — sebuah trade-off, bukan solusi gratis.

De-dolarisasi, dalam pengertian ini, lebih tepat dipahami sebagai diversifikasi parsial yang memberikan bantalan likuiditas tambahan, bukan sebagai pengganti arsitektur moneter berbasis dolar yang masih dominan.

Penutup: Jalan Panjang tanpa Jalan Pintas

Benang merah dari seluruh pembahasan ini sebenarnya sederhana meski menyakitkan: krisis yang terjadi di titik jauh — Selat Hormuz, pasar obligasi AS, lantai bursa Wall Street — bisa menimbulkan tekanan yang sangat konkret di pasar tradisional Jakarta atau kios penukaran uang di Delhi. Transmisinya terjadi melalui mekanisme nilai tukar dan harga impor yang bekerja tanpa pandang bulu.

Tidak ada jalan pintas untuk keluar dari jebakan ini. Respons berbasis seruan moral, seperti yang dicoba India, cenderung diabaikan karena berlawanan dengan insentif ekonomi individu. Respons berbasis kontrol administratif, seperti yang diterapkan Indonesia, berisiko merusak kepercayaan pasar dalam jangka menengah. Dan intervensi bank sentral, meski perlu dalam jangka pendek, memiliki batas daya tahan yang nyata.

Jalan yang lebih berkelanjutan — meski panjang dan politis sulit — mencakup penguatan cadangan devisa melalui surplus fiskal yang terukur, pengelolaan utang yang hati-hati, reformasi struktural untuk memperluas basis industri dan mengurangi ketergantungan pada impor strategis, serta — yang sering dilupakan — komunikasi kebijakan yang konsisten dan kredibel. Karena pada akhirnya, di era integrasi keuangan global, kepercayaan pasar bukan sekadar sentimen. Ia adalah infrastruktur.

Artikel ini diadaptasi dari ringkasan diskusi panel yang membahas tekanan nilai tukar Asia di tengah krisis Selat Hormuz. Narasumber meliputi Alicia Garcia Herrero (Natixis), Prof. Biswajit Dhar (JNU), dan Bimma Yudhistira. Is Asia facing a new currency crisis? | Counting the Cost https://www.youtube.com/watch?v=vmzdQxmHB9g