Pelemahan nilai tukar rupiah terhadap dolar AS dipicu oleh masalah fundamental pada kondisi fiskal Indonesia, terutama lonjakan defisit anggaran yang signifikan. Meskipun faktor eksternal dan moneter turut berpengaruh, defisit fiskal yang membengkak menurunkan kepercayaan pasar terhadap stabilitas ekonomi nasional dan meningkatkan persepsi risiko bagi investor global.

Langkah moneter seperti kenaikan suku bunga dan pembelian kembali surat berharga hanya bersifat meredam gejolak jangka pendek. Solusi jangka panjang memerlukan konsolidasi fiskal melalui pemangkasan belanja non-produktif serta penguatan penerimaan negara untuk menjaga keseimbangan ekonomi dan mengembalikan kredibilitas pemerintah di mata para pelaku pasar.

Prolog: Rupiah di Persimpangan

Bayangkan Anda sedang demam tinggi. Dokter memberi Anda parasetamol—demamnya turun, Anda merasa lebih baik, lalu dua hari kemudian suhu tubuh kembali melonjak. Apakah parasetamolnya yang salah? Tidak juga. Masalahnya, parasetamol hanya menurunkan gejala; ia tidak membunuh bakteri atau virus yang bersarang di tubuh Anda. Kurang-lebih begitulah cara kita memahami apa yang sedang terjadi pada rupiah hari ini.

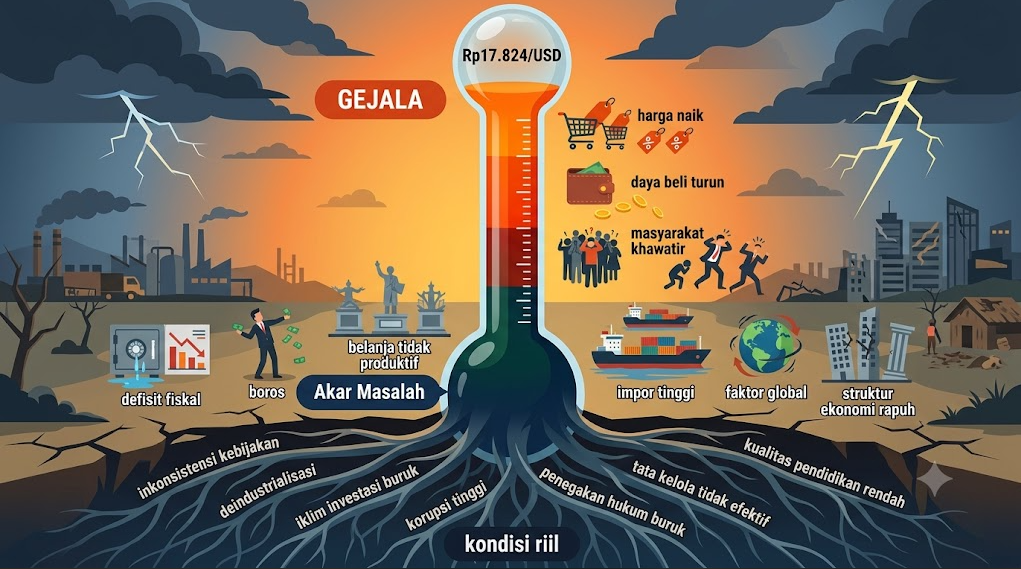

Saat tulisan ini disusun, nilai tukar rupiah berada di kisaran Rp17.824 per dolar AS. Angka ini tentu membuat banyak orang khawatir—terutama mereka yang punya cicilan berbasis dolar, pelaku usaha yang bergantung pada bahan baku impor, hingga masyarakat biasa yang merasakan harga-harga mulai merangkak naik. Menariknya, di tengah kekhawatiran itu, rupiah justru tercatat sebagai mata uang dengan tingkat pelemahan paling rendah di antara negara-negara ASEAN dan beberapa mata uang utama Asia Timur. Jadi, memang ada konteks yang perlu dipahami sebelum kita panik berlebihan—tetapi bukan berarti kita boleh berpuas diri.

Pertanyaan besarnya bukan sekadar “kenapa rupiah melemah,” melainkan “apa yang sebenarnya sakit di dalam tubuh ekonomi kita sehingga rupiah terus-terusan demam?”

Gejala yang Ramai Dibicarakan

inventarisasi dulu apa saja yang biasa disebut sebagai “penyebab” pelemahan rupiah di ruang-ruang diskusi publik. Pertama, Indeks Harga Saham Gabungan (IHSG) yang melorot. Kedua, arus modal keluar (capital outflow) yang deras—investor asing menarik dana dari pasar keuangan Indonesia. Ketiga, kenaikan suku bunga The Fed (bank sentral Amerika Serikat) yang membuat dolar AS semakin “seksi” di mata investor global, sehingga modal pun mengalir ke sana. Keempat, kebutuhan impor energi dan berbagai barang lain yang memaksa kita membeli dolar AS dalam jumlah besar. Dan kelima, kewajiban pembayaran utang luar negeri yang jatuh tempo.

Semua faktor ini nyata adanya. Tidak ada yang mengada-ada. Tapi pertanyaannya: apakah ini penyebab utama, atau sekadar gejala yang memperparah kondisi?

Jawabannya, menurut analisis yang cukup meyakinkan, adalah yang kedua. Faktor-faktor di atas adalah “demam, batuk, dan pilek”—mereka membuat pasien terlihat sakit, tapi bukan asal muasal sakitnya. Untuk menemukan sumber infeksinya, kita harus melihat ke tempat yang lebih dalam: kondisi fiskal pemerintah.

Defisit Fiskal: Si Penyakit yang Tak Terlihat dari Luar

Apa itu defisit fiskal? Secara sederhana, defisit fiskal terjadi ketika pemerintah mengeluarkan uang lebih banyak daripada yang diterimanya. Ibarat rumah tangga yang gajinya Rp10 juta tetapi pengeluarannya Rp14 juta setiap bulan—selisihnya harus ditutup dengan cara berutang, menjual aset, atau memotong tabungan.

Angka yang cukup mengejutkan muncul dari kuartal pertama 2026: defisit fiskal meningkat sekitar 140 persen dibandingkan periode sebelumnya, mencapai Rp240 triliun. Untuk memberi gambaran, Rp240 triliun itu setara dengan anggaran pembangunan infrastruktur beberapa provinsi besar digabung jadi satu. Lonjakan sebesar itu dalam waktu singkat tentu bukan hal yang bisa dianggap enteng.

Mengapa defisit fiskal ini begitu penting bagi nilai tukar rupiah? Jawabannya terletak pada kepercayaan. Pasar keuangan—yang terdiri dari investor domestik maupun asing, fund manager, bank, dan berbagai pelaku lainnya—memantau kesehatan fiskal sebuah negara dengan sangat cermat. Ketika defisit membengkak tanpa ada sinyal bahwa pemerintah punya rencana konsolidasi yang kredibel, persepsi risiko meningkat. Investor mulai bertanya: apakah pemerintah akan mencetak uang lebih banyak untuk menutup defisit? Apakah inflasi akan melonjak? Apakah utang negara masih bisa dilunasi?

Pertanyaan-pertanyaan semacam itu, ketika muncul secara kolektif di benak pelaku pasar, berujung pada satu tindakan yang sangat logis: mereka memindahkan dananya ke tempat yang dianggap lebih aman. Dolar AS, misalnya, atau obligasi pemerintah negara dengan fiskal yang lebih sehat. Ketika dana keluar, permintaan terhadap dolar naik, sementara pasokan rupiah di pasar berlimpah—dan hukum penawaran-permintaan pun bekerja: rupiah melemah.

Dalam ilmu ekonomi makro, mekanisme ini dikenal dengan baik. Defisit fiskal yang tinggi dan tidak disertai rencana pembiayaan yang jelas cenderung meningkatkan risk premium sebuah negara. Imbal hasil (yield) obligasi pemerintah naik karena investor menuntut kompensasi lebih besar atas risiko yang mereka pikul, biaya pinjaman pemerintah ikut meningkat, dan lingkaran setan pun berputar.

Menaikkan Suku Bunga: Parasetamol yang Cuma Bertahan Dua Hari

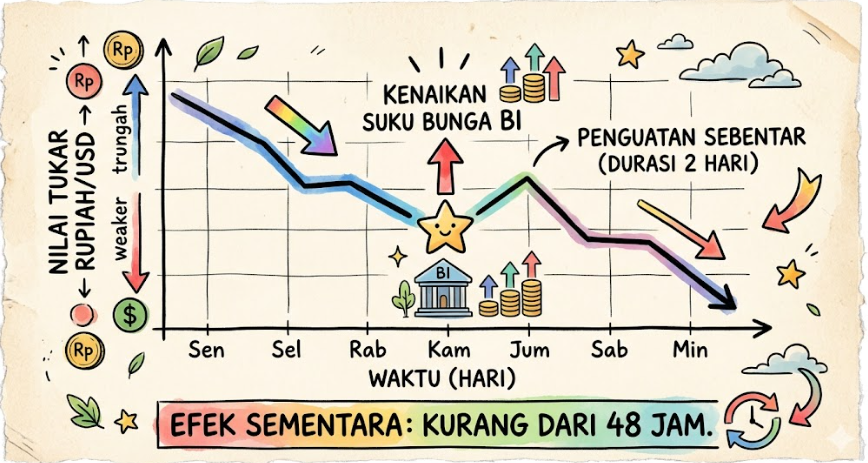

Bank Indonesia (BI) tentu bukan institusi yang tinggal diam. Sebagai otoritas moneter, BI punya “senjata” yang bisa digunakan ketika rupiah tertekan, dan salah satu yang paling klasik adalah menaikkan suku bunga acuan. Logikanya cukup mudah dipahami: ketika suku bunga di Indonesia naik, instrumen keuangan berbasis rupiah—seperti deposito dan obligasi—menjadi lebih menarik karena menawarkan imbal hasil yang lebih tinggi. Investor asing yang mencari return terbaik akan mempertimbangkan untuk menyimpan dananya di Indonesia, sehingga arus modal masuk meningkat dan rupiah menguat.

Dalam kasus terbaru, BI menaikkan suku bunga ke kisaran 5 persen. Hasilnya? Rupiah memang sempat menguat—tetapi hanya selama kurang-lebih dua hari. Setelah itu, tekanan depresiasi kembali muncul dan rupiah melanjutkan tren pelemahannya.

Fenomena ini bukan sesuatu yang asing dalam literatur ekonomi. Banyak negara berkembang pernah mengalami situasi serupa, di mana kenaikan suku bunga hanya memberikan efek sementara karena akar masalahnya bukan pada daya tarik instrumen keuangan, melainkan pada keyakinan pasar terhadap fundamental ekonomi secara keseluruhan. Jika investor menilai bahwa pemerintah tidak punya rencana yang kredibel untuk mengelola defisit fiskalnya, maka suku bunga setinggi apa pun tidak akan cukup untuk menahan mereka tetap di sini. Bahkan, ada risiko tambahan: suku bunga yang terlalu tinggi bisa mengerem pertumbuhan ekonomi domestik karena biaya pinjaman bagi dunia usaha dan rumah tangga ikut naik. Kredit melambat, investasi tertahan, konsumsi menurun—dan pada akhirnya, pertumbuhan ekonomi yang melambat justru memperburuk posisi fiskal karena penerimaan pajak ikut turun.

Jadi, kenaikan suku bunga itu salah? Tidak. Ia tepat sebagai langkah darurat untuk meredam gejolak jangka pendek. Tapi ia bukan obatnya. Ia adalah parasetamolnya—penting untuk membuat pasien tidak kejang-kejang, tetapi tidak bisa menggantikan antibiotik yang menyerang sumber infeksi.

Buyback SBN: Sinyal Kekuatan atau Justru Kelemahan?

Selain menaikkan suku bunga, pemerintah juga menempuh jalur lain: membeli kembali (buyback) Surat Berharga Negara (SBN) dari pasar. Secara teori, buyback SBN bertujuan menyerap kelebihan likuiditas, mengurangi tekanan jual di pasar obligasi, dan menunjukkan bahwa pemerintah masih mampu serta bersedia mengelola utangnya secara aktif.

Namun, ada sudut pandang menarik yang layak dipertimbangkan. Ketika pemerintah melakukan buyback, pasar bisa saja membacanya dengan cara yang berbeda dari yang diharapkan. Alih-alih melihatnya sebagai tanda kekuatan, sebagian pelaku pasar mungkin menginterpretasikannya sebagai sinyal bahwa pemerintah sendiri tidak yakin SBN-nya akan terserap oleh pasar secara alami. Dengan kata lain, jika pemerintah begitu percaya pada kualitas instrumen utangnya, mengapa harus buru-buru membelinya kembali? Bukankah seharusnya pasar yang “membelinya” dengan sukarela?

Interpretasi ini tentu debatable—ada argumen kuat di kedua sisi. Buyback dalam batas tertentu memang merupakan praktik manajemen utang yang lazim di banyak negara. Namun, ketika buyback dilakukan di tengah konteks defisit fiskal yang membengkak dan kepercayaan pasar yang sedang rapuh, pesan yang diterima pasar bisa saja lebih negatif daripada yang dimaksudkan.

Pada akhirnya, buyback SBN pun masuk dalam kategori yang sama dengan kenaikan suku bunga: langkah jangka pendek yang tidak menyentuh akar persoalan. Ia mungkin meredam sedikit tekanan di pasar obligasi, tetapi tidak mengubah fakta bahwa defisit fiskal tetap lebar dan belum ada roadmap yang meyakinkan untuk mempersempitnya.

Lalu, Apa Obatnya? Konsolidasi Fiskal

Jika kita sepakat bahwa akar masalahnya ada pada defisit fiskal, maka solusinya pun harus menyasar ke situ. Istilah teknisnya adalah “konsolidasi fiskal”—yaitu serangkaian upaya untuk mempersempit gap antara penerimaan dan pengeluaran negara. Kedengarannya sederhana, tetapi dalam praktiknya penuh dengan jebakan politik dan teknis.

Ada dua jalur utama dalam konsolidasi fiskal: mengurangi pengeluaran atau meningkatkan penerimaan. Idealnya, keduanya dilakukan secara bersamaan. Namun, rekomendasi yang mengemuka dalam diskusi kali ini lebih menekankan pada sisi pengeluaran—dan ini masuk akal mengingat beberapa pos belanja pemerintah memang tampak bisa dipangkas tanpa mengorbankan hal-hal yang esensial.

Contoh konkretnya? Pertama, perjalanan dinas. Kita semua tahu bahwa tidak semua perjalanan dinas itu benar-benar “dinas.” Sebagian mungkin bisa digantikan dengan rapat virtual, atau setidaknya frekuensinya dikurangi. Kedua, acara-acara seremonial yang biayanya tidak kecil tapi dampaknya dipertanyakan. Apakah sebuah acara peresmian yang megah benar-benar berkontribusi pada output ekonomi? Dalam banyak kasus, jawabannya tidak.

Ketiga, program bantuan yang dikenal dengan sebutan “MBG” diusulkan untuk dibatasi anggarannya maksimal Rp8 triliun dan diarahkan secara lebih tepat sasaran—hanya kepada masyarakat yang benar-benar membutuhkan. Prinsipnya sederhana: bantuan yang tersebar terlalu luas kehilangan efektivitasnya, sementara anggaran yang terbatas seharusnya digunakan dengan presisi bedah, bukan dengan pendekatan siram-rata.

Keempat, pembangunan Koperasi Desa Merah Putih (KDMP) disarankan untuk dihentikan sementara atau setidaknya ditinjau ulang secara menyeluruh sebelum dilanjutkan. Alasannya bukan karena ide koperasi itu buruk—ide koperasi sesungguhnya memiliki sejarah panjang dan potensi besar di Indonesia—melainkan karena desain dan tujuan programnya belum cukup jelas untuk menjustifikasi alokasi anggaran yang besar di tengah tekanan fiskal.

Lalu, ke mana dana yang dihemat itu harus diarahkan? Jawabannya pada hal-hal yang benar-benar menopang roda pemerintahan dan kesejahteraan rakyat. Transfer ke daerah harus lancar—karena banyak pemerintah daerah yang bergantung pada dana transfer untuk menjalankan fungsi-fungsi dasarnya, dari pendidikan hingga kesehatan. Gaji guru, dokter, tenaga kesehatan, petugas kebersihan, dan pekerja sektor publik lainnya harus dibayar tepat waktu dan kalau memungkinkan, ditingkatkan. Proyek infrastruktur yang sudah berjalan dan memiliki dampak ekonomi nyata harus dipastikan kelangsungannya.

Inti dari rekomendasi ini adalah pergeseran paradigma: dari belanja yang bersifat politis-seremonial ke belanja yang bersifat fungsional-produktif. Dari program yang tampak bagus di atas kertas tapi belum jelas dampaknya, ke alokasi yang secara langsung menyentuh kehidupan rakyat dan mendukung pertumbuhan ekonomi.

Tapi, Memangkas Belanja Saja Cukup?

Di sinilah kita perlu bersikap adil dan kritis. Fokus yang nyaris eksklusif pada pemangkasan belanja memang terdengar tegas dan decisive, tetapi dalam teori dan praktik ekonomi, konsolidasi fiskal yang hanya bertumpu pada pengurangan pengeluaran tanpa diimbangi upaya peningkatan penerimaan bisa menimbulkan masalah baru.

Mengapa? Karena pemangkasan belanja yang terlalu agresif bisa mengerem pertumbuhan ekonomi. Ketika pemerintah memotong anggaran, sebagian aktivitas ekonomi yang tadinya digerakkan oleh belanja pemerintah ikut melambat. Kontraktor yang mengerjakan proyek infrastruktur kehilangan kontrak, pekerja yang tadinya diserap oleh program-program pemerintah kehilangan pendapatan, dan daya beli masyarakat menurun. Dalam skenario terburuk, perlambatan ekonomi ini justru mempersempit basis pajak—penerimaan negara dari pajak berkurang karena aktivitas ekonomi yang melambat—dan defisit fiskal bisa kembali melebar. Inilah yang dalam literatur ekonomi disebut sebagai paradox of thrift dalam konteks fiskal, atau jebakan austeritas.

Oleh karena itu, konsolidasi fiskal yang sehat dan berkelanjutan idealnya juga mencakup pembenahan di sisi penerimaan. Reformasi perpajakan, peningkatan kepatuhan wajib pajak, optimalisasi penerimaan dari BUMN, dan penguatan administrasi pajak berbasis teknologi adalah beberapa langkah yang bisa melengkapi pemangkasan belanja. Tanpa upaya paralel di sisi penerimaan, pemangkasan belanja sendirian ibarat mengeringkan kolam dengan hanya menutup satu keran sementara keran lainnya tetap bocor.

Selain itu, ada dimensi politik yang tidak boleh diabaikan. Memangkas belanja—terutama program bantuan dan proyek yang sudah dijanjikan kepada publik—memerlukan keberanian politik dan komunikasi yang sangat hati-hati. Masyarakat perlu diyakinkan bahwa pengorbanan jangka pendek ini akan berbuah stabilitas jangka panjang. Transparansi dalam proses review anggaran menjadi kunci. Jika pemangkasan dilakukan secara diam-diam atau tanpa penjelasan yang memadai, risiko ketidakpuasan sosial bisa meningkat dan justru menambah ketidakpastian yang tidak disukai pasar.

Apa yang Bisa Kita Harapkan?

Mari kita tarik benang merahnya. Rupiah melemah bukan karena satu faktor tunggal yang berdiri sendiri, melainkan karena akumulasi dari kondisi fiskal yang memburuk, yang kemudian diperparah oleh berbagai faktor eksternal dan sentimen pasar. Kenaikan suku bunga BI dan buyback SBN adalah langkah-langkah yang diperlukan untuk meredam gejolak jangka pendek, tetapi keduanya bukan solusi jangka panjang. Solusi yang lebih fundamental terletak pada konsolidasi fiskal—mengurangi defisit melalui kombinasi pemangkasan belanja yang tidak produktif dan peningkatan penerimaan.

Namun, bahkan konsolidasi fiskal tidak akan berhasil jika dilakukan setengah hati atau tanpa kredibilitas. Pasar tidak hanya melihat angka-angka; pasar juga membaca niat, konsistensi, dan kapasitas pemerintah untuk menjalankan rencana yang telah dicanangkan. Sebuah rencana konsolidasi yang ambisius tetapi tidak realistis sama buruknya dengan tidak punya rencana sama sekali.

Yang dibutuhkan saat ini adalah sebuah roadmap fiskal yang jelas, terukur, dan dikomunikasikan secara terbuka. Pemerintah perlu menunjukkan bahwa ia tahu di mana letak “kebocoran” anggaran, punya rencana konkret untuk menutupnya, dan berkomitmen untuk menjalankan rencana tersebut secara konsisten—bukan hanya dalam satu kuartal, tetapi dalam jangka menengah. Kredibilitas fiskal, pada akhirnya, adalah mata uang paling berharga yang dimiliki pemerintah. Ketika kredibilitas itu terjaga, kepercayaan pasar akan mengikuti, arus modal akan lebih stabil, dan rupiah pun akan menemukan titik keseimbangannya.

Sebagai warga negara dan pelaku ekonomi, kita tentu berharap hal itu terjadi lebih cepat daripada lambat. Tapi harapan tanpa pemahaman hanya akan melahirkan kecemasan. Dengan memahami apa yang sebenarnya “sakit” dalam tubuh ekonomi kita, setidaknya kita bisa menilai langkah-langkah yang diambil dengan lebih jernih—dan menuntut obat yang tepat, bukan sekadar parasetamol.

Disclaimer: Saya bukan Ekonom, hanya sebagai pembelajar ekonomi yang prihatin dengan situasi saat ini. Tulisan ini bertujuan memberikan pemahaman yang lebih utuh tentang dinamika nilai tukar rupiah dan kebijakan fiskal-moneter yang menyertainya. Pandangan yang disajikan merupakan sintesis dari analisis publik dan kerangka teori ekonomi makro, bukan rekomendasi kebijakan resmi.