Tulisan ini menilai rencana sentralisasi ekspor sumber daya alam melalui BUMN mulai 2026 sebagai kebijakan yang berisiko tinggi jika dijalankan tanpa tata kelola yang kuat. Fokus utamanya adalah mencegah korupsi, manipulasi harga, pencucian komoditas ilegal, dan konsentrasi rente dalam sistem monopoli ekspor.

Penulis mengusulkan sembilan pengaman utama, termasuk verifikasi harga berbasis acuan internasional, keterbukaan pemilik manfaat, audit forensik independen, pengawasan proaktif, integrasi data ekspor dan devisa, perlindungan pelapor, pembatasan perantara, rekonsiliasi produksi-ekspor, dan pembatasan kewenangan direksi. Implementasi penuh dinilai sebaiknya ditunda sampai sistem pengawasan siap.

Bagian Ketiga dari Trilogi Kebijakan Sentralisasi Ekspor Sumber Daya Alam

Cerita Sejauh Ini

Bayangkan sebuah keluarga besar yang memiliki ladang emas. Selama bertahun-tahun, siapa saja boleh menambang dan menjual hasilnya ke luar negeri—ada yang jujur, ada yang nakal, ada yang terang-terangan mencuri. Lalu sang kepala keluarga memutuskan: mulai bulan depan, semua penjualan ke luar hanya boleh lewat satu pintu, yang dijaga oleh satu orang kepercayaan. Niat baiknya jelas—menghentikan kebocoran dan memastikan hasilnya kembali ke keluarga besar. Tapi pertanyaannya: bagaimana jika si penjaga pintu itu sendiri tergoda?

Kurang-lebih itulah dilema yang dihadapi Indonesia saat ini. Mulai September 2026, seluruh ekspor sumber daya alam (SDA) strategis akan dipusatkan di tangan Badan Usaha Milik Negara. Pada dua bagian sebelumnya dari seri ini, kita sudah membahas dua sisi mata uang kebijakan tersebut. Bagian pertama menguraikan niat mulia di baliknya: mengamankan devisa negara, memperkuat posisi tawar Indonesia di pasar global, dan menjalankan amanat Pasal 33 UUD 1945 yang menegaskan bahwa bumi, air, dan kekayaan alam dikuasai oleh negara untuk sebesar-besar kemakmuran rakyat. Bagian kedua membedah sisi gelapnya—sebelas celah fraud sistemik yang mengintai, dari ruang direksi hingga dermaga pelabuhan: transfer pricing, broker bayangan, manipulasi dokumen ekspor, hingga “pencucian” komoditas ilegal melalui jalur resmi.

Kesimpulan sementara yang muncul cukup gamblang: monopoli BUMN ditambah pengawasan yang lemah ditambah celah hukum sama dengan arena emas bagi korupsi yang lebih rapi dan berskala lebih besar. Maka, pertanyaan yang relevan bukan lagi apakah kebijakan ini berbahaya, melainkan apa yang harus dilakukan agar kebijakan ini tidak berubah menjadi bencana tata kelola.

Di sinilah sembilan kunci pengaman masuk ke dalam cerita—bukan sebagai pelengkap yang bisa dipilih-pilih, melainkan sebagai prasyarat mutlak. Tanpa ini, sentralisasi ekspor SDA ibarat memacu mobil sport tanpa rem di jalan menurun.

Pengaman Pertama: Jangan Biarkan Harga Ditentukan di Ruang Gelap

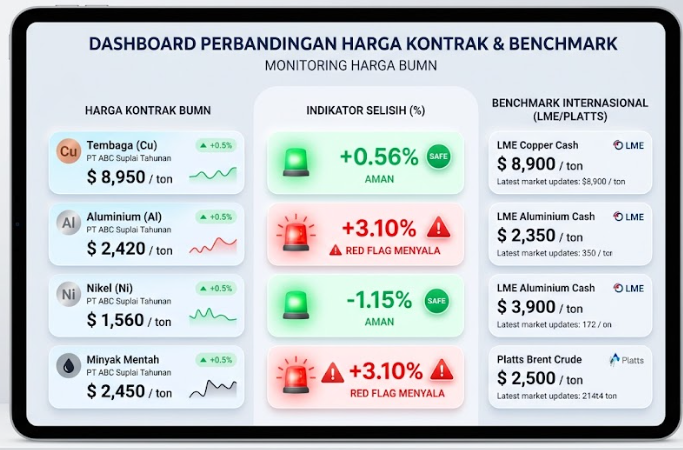

Salah satu celah paling klasik dalam perdagangan komoditas adalah manipulasi harga jual. Modusnya sederhana: BUMN menjual komoditas ke buyer asing dengan harga di bawah pasar, lalu selisihnya “diatur” melalui broker atau perusahaan perantara yang mendapat bagian secara diam-diam. Dalam dunia perpajakan internasional, praktik ini dikenal sebagai transfer pricing—dan di sektor SDA, ia bisa menelan miliaran dolar tanpa meninggalkan jejak yang kasat mata.

Solusinya tidak rumit secara konseptual, meskipun menantang secara teknis. Pemerintah perlu membangun sistem verifikasi harga yang terhubung langsung dengan harga acuan internasional secara realtime. Untuk timah dan nikel, acuannya adalah London Metal Exchange. Untuk minyak dan gas, Platts atau Argus. Untuk sawit, indeks CPO global atau Bursa Rotterdam. Setiap kontrak ekspor yang diinput ke sistem akan otomatis dibandingkan dengan harga patokan internasional pada periode yang sama. Jika selisihnya melebihi ambang toleransi—katakanlah lima persen setelah memperhitungkan faktor wajar seperti kualitas, biaya pengiriman, atau diskon pasar—kontrak tersebut otomatis memicu “red flag” dan wajib diaudit sebelum boleh dieksekusi.

Penelitian OECD menunjukkan bahwa penggunaan market-based benchmarks adalah salah satu cara paling efektif untuk menekan manipulasi harga transfer di sektor SDA. Di era ketika data harga komoditas tersedia secara realtime di ujung jari, tidak ada lagi alasan objektif untuk “tidak tahu harga wajar.”

Pengaman Kedua: Buka Topeng di Balik Nama Perusahaan

Siapa sebenarnya yang berdiri di balik sebuah perusahaan mitra? Pertanyaan ini terdengar sederhana, tapi jawabannya sering kali sengaja dikaburkan. Dalam dunia korporasi, penggunaan perusahaan cangkang (shell company) dan nominee—yaitu orang atau entitas yang namanya dipinjam untuk menyamarkan pemilik sesungguhnya—adalah praktik yang sudah sangat tua. Di konteks BUMN ekspor SDA, risikonya jelas: bagaimana jika mitra bisnis yang “memenangkan” kontrak ternyata dimiliki oleh keluarga direksi sendiri? Atau oleh politisi yang memiliki pengaruh terhadap penunjukan jabatan di BUMN tersebut?

Pengaman kedua ini mewajibkan pengungkapan pemilik manfaat (beneficial owner) sampai ke tingkat individu untuk semua mitra domestik dan pembeli asing yang berkontrak dengan BUMN. Data ini harus terintegrasi dengan database PPATK untuk memantau pencucian uang dan dengan sistem OJK untuk mengecek kepemilikan silang. Yang tidak kalah penting, kontrak tidak boleh ditandatangani jika beneficial owner tidak jelas, atau jika ditemukan kaitan dengan pejabat BUMN dan keluarga dekat mereka tanpa deklarasi yang transparan.

Studi Bank Dunia menegaskan bahwa keterbukaan beneficial ownership adalah instrumen kunci untuk mencegah korupsi berbasis perusahaan cangkang dan mencegah pejabat berbisnis secara tersembunyi.

Pengaman Ketiga: Audit yang Benar-Benar Menggigit

Ada perbedaan besar antara audit laporan keuangan tahunan yang standar dan audit forensik yang dirancang khusus untuk membongkar manipulasi. Audit standar, sejujurnya, sering kali hanya mengonfirmasi bahwa angka-angka di pembukuan “secara teknis konsisten”—tanpa menyelidiki apakah angka-angka itu mencerminkan kenyataan. Audit forensik, sebaliknya, masuk ke detail transaksi: mengapa harga jual ke buyer tertentu selalu lebih rendah? Mengapa ada perusahaan perantara yang muncul di setiap rantai penjualan tapi tidak punya aset fisik? Ke mana devisa hasil ekspor benar-benar mengalir?

Untuk BUMN ekspor SDA, pengaman ketiga ini mengharuskan penggunaan auditor eksternal dari firma berkelas internasional—bukan untuk gengsi, melainkan karena independensi dan kapasitas teknis mereka yang lebih sulit dikompromikan. Rotasi auditor setiap tiga tahun menjadi penting untuk mencegah kedekatan yang berujung pada kompromi profesional. Dan yang paling krusial: ringkasan hasil audit harus dipublikasikan ke publik dan diserahkan ke DPR, BPK, dan KPK.

Riset OECD tahun 2018 menunjukkan bahwa audit eksternal independen dengan mandat forensik secara signifikan mengurangi potensi manipulasi laporan di perusahaan milik negara—jauh lebih efektif dibandingkan audit kepatuhan rutin.

Pengaman Keempat: Pengawasan yang Proaktif, Bukan Reaktif

Selama ini, pola pengawasan terhadap BUMN cenderung reaktif—baru bergerak ketika skandal sudah meledak di media. Pengaman keempat mengusulkan perubahan fundamental: buat mekanisme pengawasan berkala yang wajib, bukan sukarela.

Konkretnya, setiap tiga bulan BUMN ekspor SDA harus melaporkan seluruh kontrak ekspor di atas Rp500 miliar kepada komisi terkait di DPR, lengkap dengan nama buyer, volume, harga, jangka waktu, dan informasi beneficial ownership utama. Secara paralel, lembaga seperti KPK harus diberikan akses data realtime ke sistem ekspor Bea Cukai, data kontrak di BUMN, dan data Devisa Hasil Ekspor di Bank Indonesia—sehingga mereka bisa memasang algoritma “red flag” sendiri untuk mendeteksi pola-pola janggal tanpa harus menunggu laporan.

Transparency International dalam studinya tentang sektor SDA menekankan hal yang sama: pengawasan efektif membutuhkan akses data yang proaktif kepada lembaga antikorupsi, bukan sekadar menunggu kiriman laporan yang sudah disaring terlebih dahulu.

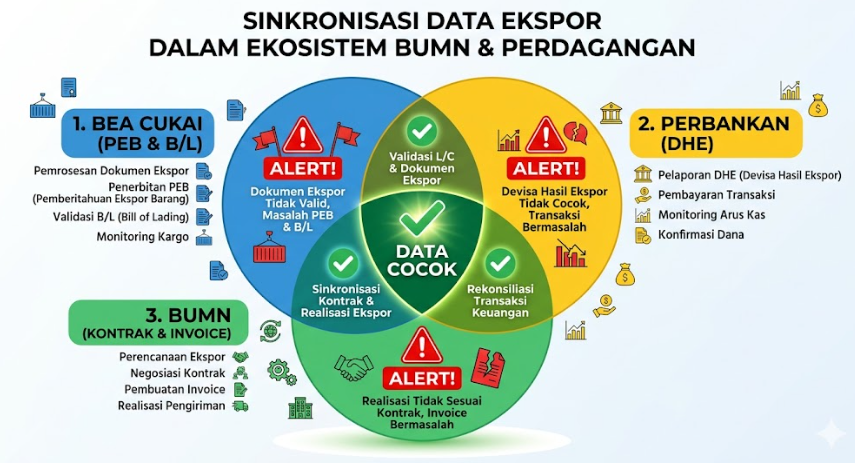

Pengaman Kelima: Mencocokkan Tiga Titik Data yang Selama Ini Terpisah

Ini mungkin pengaman yang paling teknis, tetapi dampaknya luar biasa besar. Saat ini, tiga sumber data utama dalam ekosistem ekspor—dokumen kepabeanan (PEB dan Bill of Lading), data perbankan (Devisa Hasil Ekspor), dan catatan kontrak BUMN—hidup di tiga sistem yang berbeda dan jarang dipertemukan secara sistematis. Celah ini membuka peluang manipulasi yang sangat lebar: volume di dokumen bisa ditulis lebih rendah dari yang sebenarnya, nilai transaksi bisa diubah, atau pembayaran bisa dialirkan ke rekening yang tidak seharusnya.

Pengaman kelima mengusulkan pembangunan platform terpadu yang mengintegrasikan ketiga sumber data tersebut. Setiap kali kapal berangkat, data volume, jenis barang, dan nilai ekspor dari PEB dan Bill of Lading masuk ke sistem. Ketika pembayaran diterima oleh bank, nilai DHE juga masuk. Sistem otomatis mencocokkan ketiganya—dan jika ada selisih di atas ambang toleransi, alert langsung terkirim ke BI, OJK, dan PPATK.

IMF menekankan bahwa rekonsiliasi lintas-data semacam ini adalah salah satu senjata paling penting untuk menekan aliran keuangan gelap berbasis perdagangan, atau yang dikenal sebagai trade-based money laundering.

Pengaman Keenam: Melindungi Orang yang Berani Bicara

Ada satu fakta yang sering dilupakan dalam diskusi tentang antikorupsi: sebagian besar skandal besar di dunia terungkap bukan karena audit, bukan karena investigasi proaktif lembaga penegak hukum, melainkan karena ada seseorang di dalam yang berani angkat bicara. Penelitian Dyck, Morse, dan Zingales yang dipublikasikan di The Journal of Finance menunjukkan bahwa whistleblowing lebih efektif membongkar fraud korporasi dibandingkan audit rutin—dengan syarat pelapor merasa aman dan dihargai.

Pengaman keenam ini menuntut pembangunan mekanisme pelaporan yang aman, rahasia, dan dilindungi secara hukum penuh. Artinya, seorang pegawai BUMN yang melaporkan kejanggalan tidak boleh dimutasi sebagai hukuman, tidak boleh dipecat, dan tidak boleh dikriminalisasi balik. Kanal pelaporannya harus multi-arah—bisa ke unit kepatuhan internal BUMN, ke KPK, ke Ombudsman, atau ke lembaga independen lainnya. Dan yang menarik, beberapa rezim whistleblower internasional sudah mempraktikkan pemberian insentif finansial: misalnya satu hingga lima persen dari kerugian negara yang berhasil diselamatkan berdasarkan laporan mereka. Ini bukan soal menjadikan pelaporan sebagai bisnis, melainkan memberi sinyal bahwa negara menghargai keberanian warganya.

Pengaman Ketujuh: Tutup Pintu untuk Perantara Bayangan

Dalam kasus-kasus korupsi besar di sektor SDA Indonesia, satu pola hampir selalu muncul: keberadaan perusahaan perantara yang tidak punya nilai tambah nyata selain menjadi saluran rente. Mereka tidak punya kapal, tidak punya gudang, tidak punya keahlian logistik—tapi entah bagaimana, mereka selalu ada di antara BUMN dan pembeli akhir, dan selalu mendapat bagian.

Pengaman ketujuh mengharuskan PP yang mengatur sentralisasi ekspor untuk secara tegas melarang penggunaan broker atau perantara yang tidak esensial. Jika memang ada pihak ketiga yang benar-benar diperlukan—misalnya trading house dengan fungsi logistik atau pembiayaan khusus—maka mereka harus terdaftar di sistem resmi pemerintah, struktur kepemilikannya harus terbuka, dan mereka wajib melaporkan fee serta komisi secara transparan. Intinya, setiap rupiah yang mengalir harus bisa dilacak dan dijustifikasi.

Pengaman Kedelapan: Pastikan yang Diekspor Memang yang Diproduksi

Ini adalah pengaman yang menyasar salah satu celah paling berbahaya: legalisasi komoditas ilegal melalui jalur resmi BUMN. Modusnya sederhana namun efektif—hasil tambang ilegal “dicuci” dengan mencampurkannya ke dalam volume ekspor resmi, sehingga seolah-olah seluruhnya berasal dari produksi legal. Kasus PT Timah menunjukkan betapa mudahnya tambang ilegal “dihalalkan” melalui program kemitraan ketika tidak ada rekonsiliasi serius antara data produksi di lapangan dan angka ekspor.

Solusinya adalah membangun sistem rekonsiliasi berkala antara volume ekspor yang tercatat di BUMN dan Bea Cukai dengan data produksi resmi dari kementerian terkait—ESDM untuk batu bara, nikel, dan timah; Pertanian untuk CPO dan hasil perkebunan. Jika perbedaan antara total volume ekspor dan kapasitas produksi resmi melebihi ambang tertentu, investigasi terpadu harus dilakukan dengan fokus pada pola penampungan SDA ilegal.

Pengaman Kesembilan: Tidak Ada Raja di BUMN

Data ICW menunjukkan angka yang mengkhawatirkan: lima belas persen tersangka korupsi di BUMN adalah direktur. Ini bukan kebetulan—ini adalah konsekuensi struktural dari sistem di mana satu orang memiliki kewenangan terlalu besar tanpa mekanisme kontrol yang memadai. Seorang direktur yang bisa menandatangani kontrak ekspor bernilai triliunan rupiah tanpa persetujuan pihak lain adalah resep untuk bencana.

Pengaman kesembilan mengubah tata kelola internal BUMN sehingga tidak ada satu direktur pun yang boleh menandatangani kontrak ekspor strategis di atas ambang batas tertentu—misalnya Rp1 triliun—tanpa persetujuan tertulis dari komisaris independen dan komite audit atau komite risiko. Setiap keputusan strategis harus dicatat dalam risalah rapat resmi, lengkap dengan argumen bisnis yang dapat diaudit: mengapa harga ini, mengapa buyer ini, alternatif apa yang sudah dipertimbangkan. Literatur tentang corporate governance secara konsisten menegaskan bahwa pengambilan keputusan kolektif dan pengawasan komisaris independen yang kuat adalah prasyarat mendasar untuk mengurangi korupsi manajerial.

Bukan Aksesori, Bukan Kemewahan

Mari kita tarik napas sejenak dan melihat gambaran besarnya. Kesembilan pengaman di atas bukan menu prasmanan yang bisa dipilih sesuka hati. Mereka adalah satu kesatuan—sebuah sistem di mana setiap elemen menutup celah yang tidak bisa ditutup oleh elemen lainnya. Verifikasi harga realtime tidak akan efektif jika broker bayangan masih bisa beroperasi. Audit forensik tidak akan menemukan apa-apa jika data produksi dan data ekspor tidak pernah dicocokkan. Perlindungan whistleblower tidak berarti jika satu direktur bisa menandatangani kontrak triliunan tanpa pengawasan.

Gambaran yang lebih luas pun perlu kita hadapi dengan jujur. Skor Indonesia dalam Indeks Persepsi Korupsi menunjukkan tren penurunan—artinya persepsi terhadap korupsi di negara ini justru memburuk. Kerugian kumulatif akibat korupsi di BUMN sudah melampaui Rp500 triliun, dengan dua kasus terbesar—Pertamina dan Timah—menjadi bukti nyata bahwa korupsi bisa merusak total sebuah sektor. UU BUMN 2025 dan keberadaan entitas pengelola seperti Danantara, alih-alih memperkuat akuntabilitas, justru membuka celah baru yang belum tertangani. Dalam konteks seperti ini, memberikan monopoli ekspor SDA kepada BUMN tanpa pengaman yang memadai bukanlah kedaulatan—itu adalah konsentrasi rente.

Jadi, Apa yang Harus Terjadi Sekarang?

Idealnya, pemerintah tidak terburu-buru mengimplementasikan tahap penuh kebijakan sentralisasi ekspor sebelum infrastruktur pengawasan, regulasi, dan sistem data yang dibahas di atas benar-benar siap dan teruji. Melibatkan KPK, BPK, BI, OJK, akademisi, dan masyarakat sipil dalam merancang serta menguji coba sistem pengaman ini sebelum tenggat September 2026 bukan tanda kelemahan—itu tanda bahwa pemerintah serius dengan niat awalnya.

Karena pada akhirnya, pilihan yang kita hadapi sebagai bangsa sebenarnya cukup gamblang. Di satu sisi, ada “kutukan sumber daya alam”—fenomena yang sudah banyak diteliti dan dialami oleh negara-negara lain, di mana kekayaan alam yang melimpah justru berkorelasi dengan korupsi yang lebih tinggi, pertumbuhan yang lebih lambat, dan ketimpangan yang lebih lebar. Di sisi lain, ada kemungkinan untuk membalik keadaan: menjadikan SDA bukan sebagai sumber rente bagi segelintir orang, melainkan sebagai fondasi keadilan ekonomi bagi seluruh rakyat.

Perbedaan antara kedua jalan itu bukan terletak pada apakah kita memiliki SDA atau tidak—kita jelas memilikinya dalam jumlah melimpah. Perbedaannya terletak pada apakah kita memiliki tata kelola yang cukup kuat untuk memastikan kekayaan itu sampai ke tujuan yang benar. Sembilan kunci pengaman ini adalah langkah minimum ke arah sana. Tanpa kesemuanya terpasang, kekayaan SDA yang seharusnya milik generasi sekarang dan mendatang berisiko menguap—diam-diam, sistematis, dan nyaris tanpa jejak.

Daftar Referensi

- Dyck, A., Morse, A., & Zingales, L. (2010). Who blows the whistle on corporate fraud? The Journal of Finance, 65(6), 2213–2253. https://doi.org/10.1111/j.1540-6261.2010.01614.x

- Erwiza, E. (2020). Illegal mining and environmental degradation: A case from Indonesia. Journal of Environmental Science and Policy, 112, 45–55.

- International Monetary Fund. (2020). Illicit Financial Flows and Trade Misinvoicing: The Role of Customs and Tax Authorities. Washington, DC: IMF.

- OECD. (2016). Corruption in the Extractive Value Chain: Typology of Risks, Mitigation Measures and Incentives. Paris: OECD Publishing.

- OECD. (2018). State-Owned Enterprises and Corruption: What Are the Risks and What Can Be Done? Paris: OECD Publishing.

- Rose-Ackerman, S., & Palifka, B. J. (2016). Corruption and Government: Causes, Consequences, and Reform (2nd ed.). Cambridge: Cambridge University Press.

- Ross, M. L. (2012). The Oil Curse: How Petroleum Wealth Shapes the Development of Nations. Princeton, NJ: Princeton University Press.

- Transparency International. (2021). Combatting Corruption in Mining Approvals: Assessing Risks in 18 Resource-Rich Countries. Berlin: Transparency International.

- Transparency International. (2024). Corruption Perceptions Index 2023. Berlin: Transparency International.

- World Bank. (2020). Enhancing Government Effectiveness and Transparency: The Fight Against Corruption. Washington, DC: World Bank.

Tulisan ini merupakan bagian ketiga dari trilogi analisis kebijakan sentralisasi ekspor SDA oleh BUMN. Seluruh rekomendasi disusun berdasarkan kerangka tata kelola dan referensi akademis, termasuk dari OECD, IMF, World Bank, Transparency International, dan literatur corporate governance. Daftar referensi lengkap tersedia pada dokumen sumber.